単に関税政策が引き起こす転換ではない:欧州の投資環境が長期的な価値を提供する可能性がある理由

- 2025年3月31日 (7 分で読めます)

主なポイント

地政学的およびマクロ経済的に不透明な環境の中、欧州の株式市場は高騰し、新たな競争力強化策が経済成長を押し上げるとみられることから、欧州株式は投資家にとって明るい材料として浮上しています。

相対的に良好なバリュエーションおよびウクライナ戦争終結への期待に加え、さらなる利下げが予想される金利低下により、ストックス欧州600指数は今年3月半ばまでに12%の年初来トータルリターンを達成しました。対照的に、MSCIワールド・ネットリターン(NR)指数は3%下落し、米国のS&P 500指数は6%、テクノロジーの比重が相対的に高いナスダック総合指数は10%下落しました。1

これは、潮目の明らかな変化を表していると見ています。欧州が米国の技術躍進に後れを取っていたのは、それほど昔のことではありません。2024年、欧州株式市場のリターンは世界市場を下回りました。MSCIワールドNR指数の19%、S&P 500指数の25%という相対的に高いパフォーマンスに対して、ストックス欧州600指数は2%という結果に終わりました。2

米国株式市場の下落の多くは、もちろん、トランプ大統領の貿易関税やその他の政策の潜在的な影響に対する不透明感によるものと見ています。欧州は本質的に世界再編の中心にあり、世界安全保障のための海外支出の一部を撤回するという米国の脅威に対応しようとしています。この変化により、欧州政府の支出、特に国防費が増加しました。

しかし、米国主導の不透明感にもかかわらず、欧州が相対的に落ち着いた市場環境にあるのは、単なる政策転換への対応ではなく、長期的な傾向に裏打ちされたものであり、財政支出と成長戦略が関係していると考えています。

- MjAyNeW5tDPmnIgxM+aXpeaZgueCueOAgeexs+ODieODq+W7uuOAguWHuuaJgO+8mkZhY3RTZXQ=

- MjAyNOW5tDEy5pyIMzHml6XmmYLngrnjgIHnsbPjg4njg6vmj5vnrpfjgILlh7rmiYDvvJpGYWN0U2V0

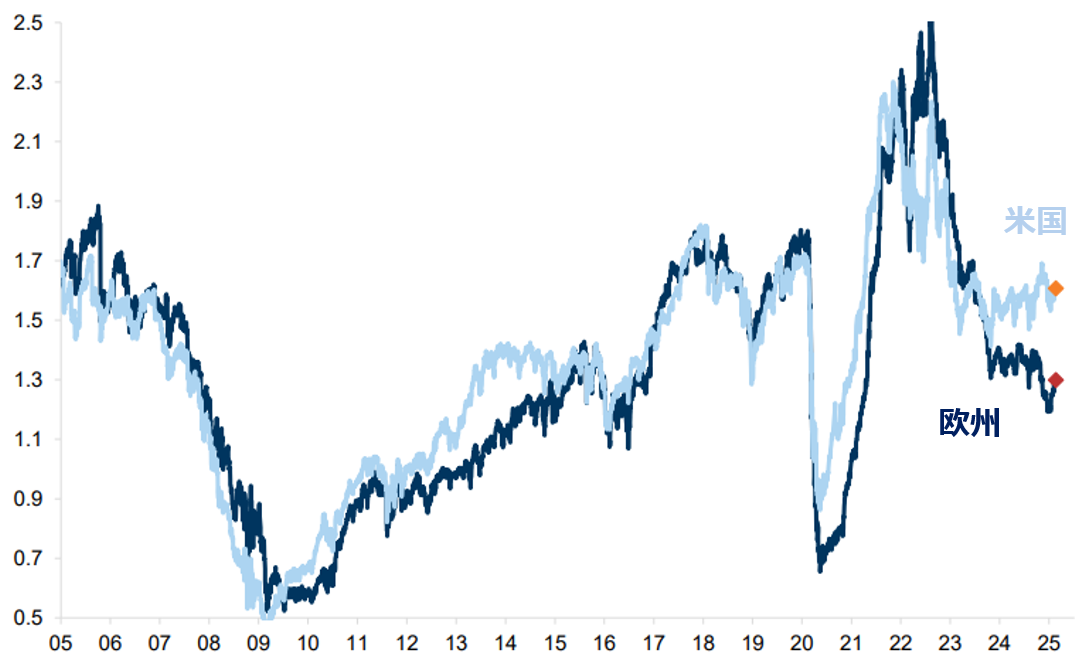

相対的に良好なバリュエーション(評価尺度)

2025年初めの欧州株式のバリュエーションは長期平均をわずかに下回りましたが、米国株式のバリュエーションは史上最高値となりました。しかし、今現在(執筆時)では特定の指標で見ると、欧州株式市場は米国株式市場よりも相対的に良好な価値を提供しているように見えます(図 1 を参照)。

図1:欧州は米国に対して過小評価されていると見られる

出所:データストリーム、Goldman Sachs Investment Research。12カ月予想株価収益率(PER)を12カ月予想1株当たり利益成長率(EPS成長率)で割った値(PERレシオ)に基づきます。2025年3月7日現在

確かに、ユーロ圏域内総生産(GDP)成長率は相対的に低調で、2024年の最後の3カ月間でユーロ圏の経済成長率はわずか0.2%に留まり、2025年を通じて成長は鈍化すると予想されています。アクサIMグループと市場は、今年全体で0.9%の成長を予測しています。3

しかし、欧州中央銀行(ECB)は3月に金利を25ベーシスポイント引き下げ2.5%とし、これは現在の利下げサイクルで6回目の利下げであり、さらに利下げすることが予想されています。金利の低下は経済成長を促進し、欧州の株式市場を押し上げる可能性があると見ています。

- PGEgaHJlZj0iaHR0cHM6Ly9jb3JlLmF4YS1pbS5jb20vc2l0ZXMvY29yZS9maWxlcy8yMDI1LTAyLzIwMjUlMjAwMiUyMDI3JTIwR2xvYmFsJTIwTWFjcm8lMjBNb250aGx5X2VuLnBkZiI+RmVicnVhcnkgMjAyNSBNb250aGx5IEludmVzdG1lbnQgU3RyYXRlZ3k8L2E+

世界の成長への関係を保有

この地域には多国籍企業が多いため、欧州株式市場に投資することは、実質的に世界の成長への関係を保有することを意味します。これらには、いわゆる「グラノラス」銘柄が含まれ、米国のいわゆる「マグニフィセント・セブン」ハイテク7 銘柄の欧州版と見なされることがあります。

「グラノラス」に含まれるのは、製薬会社のGSKとロシュ、半導体製造装置のASML、食品・飲料グループのネスレ、製薬会社のノバルティスとノボノルディスク、化粧品会社のロレアル、高級品のLVMH、製薬会社のアストラゼネカとサノフィ、そしてソフトウェア会社のSAPです。

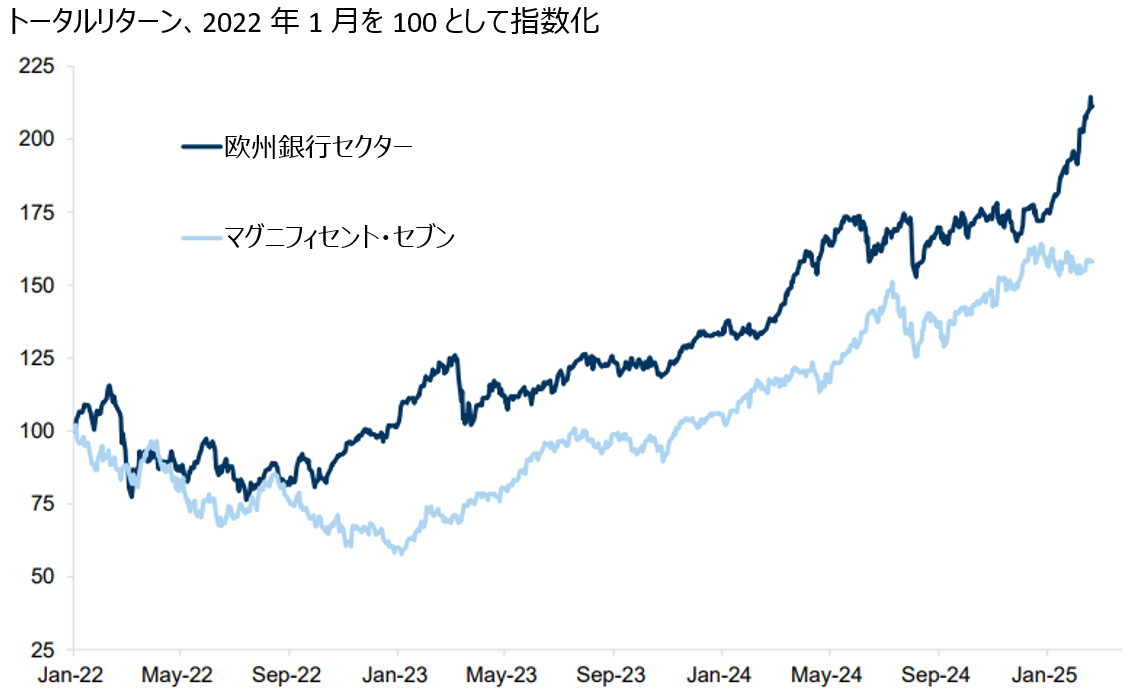

これらの企業はいずれも、参入障壁の高いセクターで相対的に堅実な収益成長が期待される、国際的にも知られた大企業です。しかし、投資家の注目に値する欧州企業はこれらだけではありません。欧州の銀行セクターの株価は、低金利が同部門を支えたため、過去1年間で「マグニフィセント・セブン」を上回るリターンを上げました(図2を参照)。一方、欧州連合(EU)がウクライナを支援し、長期的な安全保障上の懸念に対処するために国防費を増額する計画も、欧州の航空宇宙・防衛関連セクターを押し上げています。

図2:欧州の銀行セクターの株価はマグニフィセント・セブンを上回るリターンを上げている

出所:データストリーム、Goldman Sachs Investment Research、2025年2月28日現在

競争力の高まり

欧州委員会はこのほど、技術革新、脱炭素化、安全保障に焦点を当て、ユーロ圏の経済成長を向上させるための取り組みである新たな競争力指針を発表しました。これは、世界的に重要な半導体部門における同地域の地位向上を目的とした欧州CHIPS法、デジタル変革、ヘルスケア、グリーン移行などの分野に投資する次世代EU刺激策など、既存の欧州の取り組みと並行して行われるものです。

さらに、ドイツの次期首相と見られるフリードリヒ・メルツ氏は、特に国防およびインフラ投資に関する政府支出の制約を緩和するために国の財政規則を変更することを公約しました。欧州最大の経済大国における財政支出拡大は、ユーロ圏のGDP成長にとって好材料となる可能性があると見ています。

欧州委員会(EC)によると、その他、EU企業が世界の研究開発の成長を牽引しており、米国や中国を上回り、自動車および医療分野の企業がその先頭に立っています。4

欧州企業の10〜12月期決算発表も市場予想を超える収益見通しを示しました(図3を参照)。

図3:ストックス欧州600指数採用企業の収益サプライズ(予想と異なる収益乖離幅)

出所:Goldman Sachs Investment Research、2025年3月7日現在

- PGEgaHJlZj0iaHR0cHM6Ly9qb2ludC1yZXNlYXJjaC1jZW50cmUuZWMuZXVyb3BhLmV1L2pyYy1uZXdzLWFuZC11cGRhdGVzL2V1LWNvbXBhbmllcy1sZWFkLWdsb2JhbC1yZC1pbnZlc3RtZW50LWdyb3d0aC1icmVha2luZy1kZWNhZGUtbG9uZy10cmVuZC0yMDI0LTEyLTE4X2VuIj5FVSBjb21wYW5pZXMgbGVhZCBnbG9iYWwgUiZhbXA7RCBpbnZlc3RtZW50IGdyb3d0aCwgYnJlYWtpbmcgZGVjYWRlLWxvbmcgdHJlbmQ8L2E+

増加する欧州への資金流入

データプロバイダーEPFRによると、2024年2月に欧州株式ファンドには、過去3年間で最大の週間資金流入を記録し5 、投資家はすでに欧州に戻りつつあることが示されています。ロシアが2022年2月にウクライナに侵攻したことで、欧州に対する国際的な投資家心理は冷え込みましたが、紛争終結への最近の期待によりリスクプレミアムが低下し、より多くの投資家が戻ってくる可能性があります。

欧州ファンド・資産運用協会によると、より広い範囲で見ると、市場環境の改善および投資家の信頼感の向上を背景に、2024年の欧州投資ファンドの純流入額は6,650億ユーロを記録し、2024年の2,370億ユーロから大幅に増加しました。6

しかし、不透明感は未だにあり、その筆頭が現在進行中のウクライナ紛争および米国の貿易戦争の脅威です。本稿執筆時点では、トランプ大統領はEUに対する関税を警告しており、すでに鉄鋼とアルミニウムに25%の世界的な関税を課しており、欧州は対抗関税を発表しています。継続する不透明感および地政学的リスクにより、市場の変動がさらに生じる可能性は高いと見ていますが、それにもかかわらず、欧州の株式市場は相対的に堅調な状態にあると、アクサIMグループは見ています。

最終的には、相対的に良好なバリュエーション、政策金利引下げの余地、成長見通しの改善、世界の成長トレンドへの関わりの提供など、相対的に良好な環境を考慮すると、欧州への投資の可能性は説得力を更に増していると考えています。

企業への参照は例証のみを目的としており、個別銘柄への投資を推奨するものではありません。

過去の実績は将来の成果を保証するものではありません。

(オリジナル記事は3月17日に掲載されました。こちらをご覧ください。)

本資料で使用している指数について

MSCIワールド指数:MSCI社が公表している世界の先進国の株式市場の値動きを示す時価総額加重平均型指数です。

ストックス欧州600指数:STOXX社が算出・公表している欧州先進国における株式市場の600社の値動きの平均を示す時価総額加重平均型株価指数です。

※本資料中の指数等の著作権、知的財産権、その他一切の権利はその発行者に帰属します。

- PGEgaHJlZj0iaHR0cHM6Ly9lcGZyLmNvbS9pbnNpZ2h0cy9nbG9iYWwtbmF2aWdhdG9yL21ha2luZy1jYXNlLWZvci1ldXJvcGUtZ2V0dGluZy1lYXNpZXIvIj5NYWtpbmcgdGhlIGNhc2UgZm9yIEV1cm9wZSBpcyBnZXR0aW5nIGVhc2llcjwvYT4=

- PGEgaHJlZj0iaHR0cHM6Ly9mdW5kcy1ldXJvcGUuY29tL2V1cm9wZWFuLWludmVzdG1lbnQtZnVuZHMtc2F3LXJlY29yZC1pbmZsb3dzLWluLTIwMjQvIj5FdXJvcGVhbiBpbnZlc3RtZW50IGZ1bmRzIHNhdyByZWNvcmQgaW5mbG93cyBpbiAyMDI0PC9hPg==

ご留意事項

本ページは情報提供のみを目的としており、特定の有価証券やアクサ・インベストメント・マネージャーズ・グループ(アクサIM)またはその関連会社による投資、商品またはサービスを購入または売却するオファーを構成するものではなく、またこれらは勧誘、投資、法的または税務アドバイスとして考慮すべきではありません。本資料で説明された戦略は、管轄区域または特定のタイプの投資家によってはご利用できない可能性があります。本資料で提示された意見、推計および予測は掲載時の主観的なものであり、予告なしに変更される可能性があります。予測が現実になるという保証はありません。本資料に記載されている情報に依拠するか否かについては、読者の独自の判断に委ねられています。本資料には投資判断に必要な十分な情報は含まれていません。

投資リスクおよび費用について

当社が提供する戦略は、主に有価証券への投資を行いますが、当該有価証券の価格の下落により、投資元本を割り込むおそれがあります。また、外貨建資産に投資する場合には、為替の変動によっては投資元本を割り込むおそれがあります。したがって、お客様の投資元本は保証されているものではなく、運用の結果生じた利益および損失はすべてお客様に帰属します。

また、当社の投資運用業務に係る報酬額およびその他費用は、お客様の運用資産の額や運用戦略(方針)等によって異なりますので、その合計額を表示することはできません。また、運用資産において行う有価証券等の取引に伴う売買手数料等はお客様の負担となります。

アクサ・インベストメント・マネージャーズ株式会社

金融商品取引業者 登録番号: 関東財務局長(金商) 第16号

加入協会: 一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、一般社団法人第二種金融商品取引業協会、日本証券業協会

お問い合わせ先:TOKYOMARKETING@axa-im.com