米国ハイイールド:資金調達の選択肢が広いほど、金利上昇の影響を緩和できる可能性がある

- 2024年6月27日 (7 分で読めます)

主なポイント

2023年に向けて、見通しに関する市場のコンセンサスは固まったように見えました。当時、米連邦準備制度理事会(FRB)は急騰するインフレへの対策として、既に積極的な金利引き上げサイクルに乗り出していました。パンデミック中に蓄積した家計の余剰貯蓄が底をつき、世界金融危機後の穏やかな低金利時代が終わり、企業の借り入れ条件が急速に厳しくなってきたことから、市場の予想では、米国経済に次に訪れるのは景気後退(リセッション)だと見られていました。

見通しの多くは、ハイイールド(非投資適格)企業がこの変化する背景に最も影響を受けやすく、経済が鈍化し銀行が融資を引き揚げるにつれて、環境変化への適応に苦慮すると考えていました。既存の債務負担を資本市場で借り換える選択肢も、金利上昇の為に大幅にコスト高になると見られていました。

下記の図が示す通り、融資基準の厳格化と米国の景気後退の相関性が強くなることがしばしば起こります。この結果、今回も企業がこうした逆風への対応に苦闘することで米国ハイイールド市場のデフォルト率も上昇するのではないかという懸念がありました。

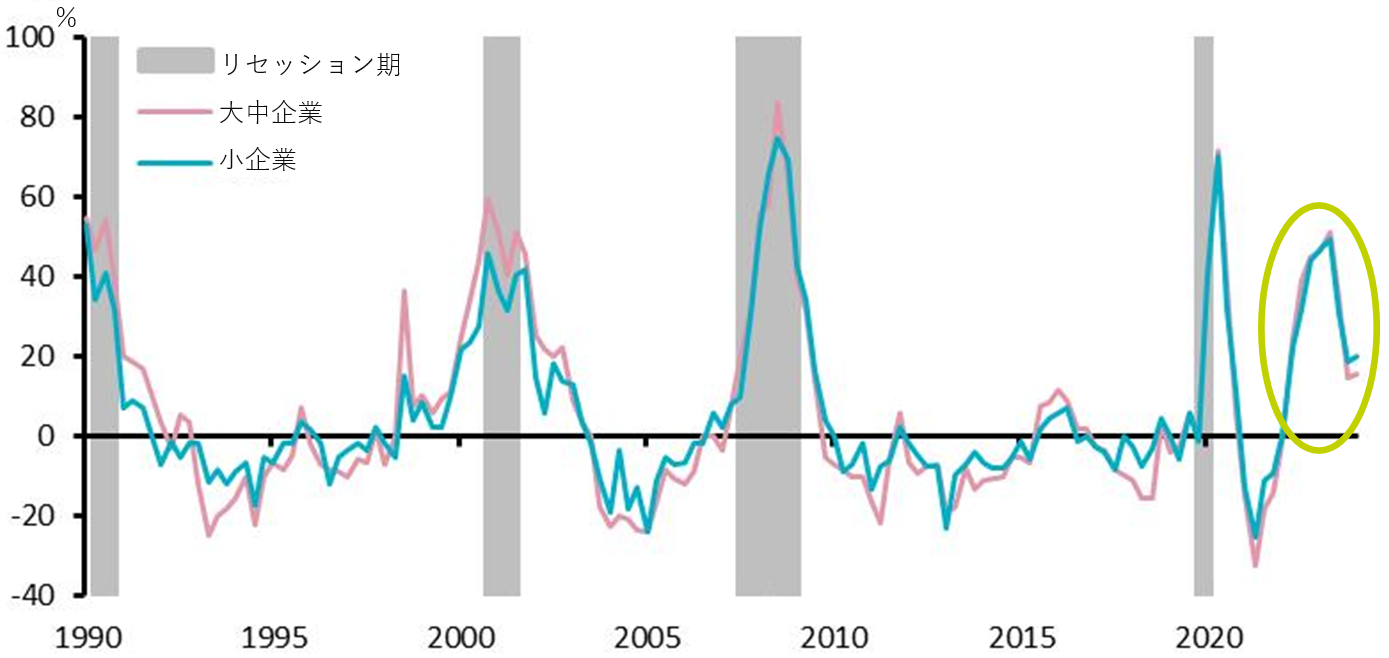

銀行は商工企業への融資条件を規模別に厳格化

出所:Senior Loan Officer Opinion Survey on Bank Lending Practices – FRB、BEA、AXA IM Research、2024年5月。Y軸は商工ローンに対する基準が厳格化していると回答した国内企業の正味比率を示します。

しかし現在(執筆時)まで、これらの予測のいずれも現実化していません。米国経済の成長は引き続き予想を上回って推移し、インフレ率は最近では下がりにくくなったものの大幅に低下しており、一方、米国ハイイールド債券のデフォルト率は十分に対処可能な水準に留まっています。つまり、デフォルト率は2024年5月末で2.0%の水準にあり、過去25年間の平均3.4%を下回っています。1 そしてリターンの観点では、2023年の通年および2024年現在まで、ハイイールド債券が米国投資適格債券(IG)や米国債を上回るパフォーマンスを上げています。2

一方で上記の図が示すように、融資基準はそれ以降大幅に緩和され、米国のリセッションに対する懸念も和らぎ、リセッションと融資基準の厳格化という歴史的な傾向が崩れた可能性を示唆しています。

その理由を理解するには、米国のレバレッジド・ファイナンス(非投資適格の企業が発行する債券(ハイイールド債券)やローン(レバレッジド・ローン)等の総称)の全体的な構図がどのように進化してきたか、そしてそれがどのようにハイイールド企業が銀行融資に依存するという従来の形から、より多様化したその他の資金源へとシフトさせたかを検討する必要があります。

- 5Ye65omA77yaSi5QLiBNb3JnYW4gRGVmYXVsdCBNb25pdG9y44CBMjAyNOW5tDXmnIgzMeaXpeePvuWcqOOAguODh+OCo+OCueODiOODrOOCueODiOODu+OCqOOCr+OCueODgeOCp+ODs+OCuO+8iOe1jOWWtumbo+OBq+S8tOOBhuWCteWLmeS6pOaPm++8ieOCkuWQq+OCgOW5s+S+oeWKoOmHjeODh+ODleOCqeODq+ODiOeOh+OAguODh+OCo+OCueODiOODrOOCueODiOODu+OCqOOCr+OCueODgeOCp+ODs+OCuOOCkumZpOWkluOBmeOCi+OBqOOAgeWQjOaXpeaZgueCueOBruODh+ODleOCqeODq+ODiOeOh+OBrzEuM++8heOBp+OBl+OBn+OAgg==

- 5Ye65omA77yaSUNFIEJvZkHjgIEyMDI05bm0NeaciDMx5pel54++5Zyo44CC44Ki44Km44OI44OR44OV44Kp44O844Oe44Oz44K544GvIElDRSBCb2ZBIOexs+WbveODj+OCpOOCpOODvOODq+ODieaMh+aVsOOAgUlDRSBCb2ZBIOexs+WbveekvuWCteaMh+aVsOOAgUlDRSBCb2ZBIOexs+WbveWCteaMh+aVsOOBruODquOCv+ODvOODs+OBruavlOi8g+OBq+WfuuOBhOOBpuOBhOOBvuOBmeOAgumBjuWOu+OBruODkeODleOCqeODvOODnuODs+OCueOBr+WwhuadpeOBruODkeODleOCqeODvOODnuODs+OCueOCkuekuuOBmeOCguOBruOBp+OBr+OBguOCiuOBvuOBm+OCk+OAgg==

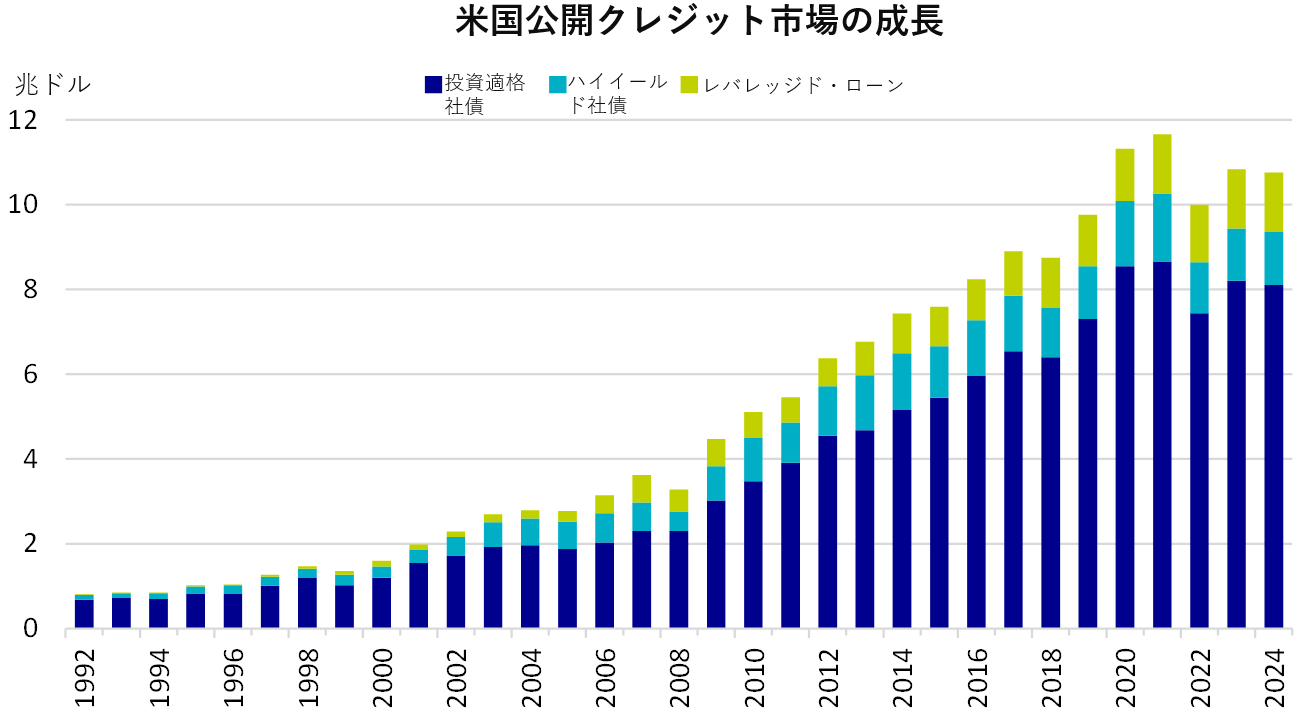

米国の公開クレジット市場の成長

2008年の危機がもたらした前回の大幅なリセッション以来、投資適格債券、ハイイールド債券、レバレッジドローンを含む米国の公開クレジット市場の合計価値は2008年の3.2兆ドルから10.8兆ドルに成長しており、238%という大幅な増加になっています。

出所:ICE BofA 米国ハイイールド指数、ICE BofA 米国社債指数、クレディ・スイス・レバレッジドローン指数。2024年4月30日現在。

この市場拡大期は、緩和的な金融・財政政策の実施によって刺激を受け、企業は従来の銀行システムの代わりに資本市場から借り入れを積極的に行うことができるようになりました。

この結果、特にレバレッジド・クレジット発行体(つまりハイイールド債券およびレバレッジドローンの発行体)数は2008年の1,128社から今日およそ1,900社に増大しました。3 しかし、公開市場を利用する資本構成のタイプにも組み合わせに変化が起こっています。市場拡大の大半はレバレッジドローンのみの発行体が占めており、2008年の413社から現在の970社に増加しています(レバレッジド・クレジット発行体の37%から51%に増加)。4 これにより米国のレバレッジドローン市場は、初めてハイイールド債券市場を超える規模となりました。

この期間におけるレバレッジドローンの魅力はハイイールド債券と比較して、借り換えの選択肢を巡る柔軟性が借り手にとって高かったこと、さらにクーポンが低位であったことから説明できますが、クーポンの水準がローンと債券で反転しており、再度ハイイールド債券へ資本の還流が見られます。

- 5Ye65omA77yaSlAgTW9yZ2FuIFVTIEhpZ2ggWWllbGQgYW5kIExldmVyYWdlZCBMb2FuIFN0cmF0ZWd544CBMjAyNOW5tDXmnIjnj77lnKg=

- 5Ye65omA77yaSlAgTW9yZ2FuIFVTIEhpZ2ggWWllbGQgYW5kIExldmVyYWdlZCBMb2FuIFN0cmF0ZWd544CBMjAyNOW5tDXmnIjku5g=

金利上昇の影響を吸収

2022~23年にかけての利上げによって、レバレッジドローン市場の平均クーポン(変動金利)は527ベーシスポイント(bp)増加した一方、ハイイールド債券市場の平均クーポン(固定金利)は43bpの上昇にとどまりました。したがってハイイールド債券の発行体は、金利が現在よりも低かった過去2~3年の間に、多くの企業が8~10年の償還期限で比較的低いクーポンの債務を調達しているため、現在の高金利環境に適応するための時間的な余裕があると見ています。このことは、ハイイールド企業の財務状態が依然として全般的に堅調であり、レバレッジ比率(自己資本に対する負債の割合)とインタレスト・カバレッジ・レシオ(会社の借入金等の利息の支払い能力を測るための指標)の双方が、企業によってばらつきが大きくなってきているものの、全般的には今なお健全な水準にあることを意味しています。

一方で現状では、レバレッジドローンは金利上昇の影響を即時に被ることになりましたが、ハイイールド市場全体では金利上昇の影響は弱まっています。というのも、ローンのみで借り入れをする企業が増加し、固定金利の債券と変動金利のローンを組み合わせて取り入れる資本構成を持つハイイールド企業の数が減ったため、全体で見るとローンの影響を直接受ける企業の数が減ったためです。また、ハイイールド債券とレバレッジドローンを組み合わせた発行体の中で、ローン部分から発生する追加費用が資本構成全体を悪化させるような圧力がないかどうか、密接に注視する必要があります。

では、ここで出てくる疑問は、米国ハイイールド市場に対する金利上昇の影響は、債券の借り換えまたは償還時期まで単に延期されただけで、回避されてはいないのではないかということです。企業の経営陣が現在、全体的なレバレッジを低く保つという目標を債券保有者と共有していることが支えとなって、ハイイールド債券市場が金利上昇に上手く適応していると思われます。このため全体的な利息費用は、低金利時代と比べてそれほど上昇していません。このことがハイイールド債券の格付け全域で、信用度が従来とは異なる改善につながっています。

しかしハイイールド市場の一部には、経営が悪化傾向にあり、またレバレッジが高めのまま金利上昇期間に入ったために、金利上昇への対策としての資本構成の調整や新たな資本の調達ができないでいる企業があります。企業がデフォルトを回避する目的で債務を再編する際に、負債マネージメントの実施(LME 、バランスシートを改善するための債務再編策)やディストレスト・エクスチェンジ(経営難に伴う債務交換)につながる問題がここで浮上しています。

プライベート(非公開)・クレジットが主流に

低金利が何年も続いた後、最近になって金融引き締めの時期に入った結果、利回りを求める投資家にとって、プライベート市場が提供する流動性プレミアムの魅力が増してきていると思われます。銀行が過去ほどには商業融資を行わなくなり、非公開取引への企業の需要が上昇していたことで、供給もまた増加するのは時間の問題でした。

その空白を埋めているのが活況を呈しているプライベート・クレジット市場であり、現在この市場は黄金時代とも見える状況を迎えています。国際通貨基金により市場規模は2兆ドル強と推定され、その大半が北米にあり、プライベート・クレジット市場は現在、ハイイールド債券市場やレバレッジドローン市場の規模に匹敵するまでになっています。5 この総額の約30%が「ドライパウダー」、つまり未実行の資本コミットメントである一方、事業開発会社(BDC)は完全には数え入れられていないことから、実際の規模はさらに大きいと考えられます。

2023年のレバレッジドローンの大半がプライベート・クレジット業者からの融資であり、米国経済でプライベート・レンディングに占める銀行の割合は1970年の60%に比べて現在では35%でしかないことが、現在の市場における実用可能な資金調達の選択肢としてのプライベート・クレジットの影響力を明らかにしています。6

個人投資家やウェルス・マネジメントの投資家等が主流になってきた資金の出し手から、規模に関わりなく資本の流入が増加するにつれて、ダイレクト・レンディング(直接貸付)業者はより大きな取引を実行できるようになり、このことは、公開クレジット市場の従来の大口の借り手であり、非公開取引をニーズに合わせて調整できる借り手でもある大企業の興味を引き付けていると思われます。プライベート・クレジット市場の拡大については、時価評価されていない非公開取引の流動性および不透明性をめぐって明らかなリスクがあります。特に公開の債務市場よりも直接のローン・ポートフォリオ発行体の集中度が高いことが理由です。しかしハイイールド債券の発行体は今日、かつてなかったほど多様な資本源を活用できるため、銀行の融資基準が厳格化することに関する懸念をいく分和らげています。

- 5Ye65omA77yaSU1G44CBRmluYW5jaWFsIFRpbWVz44CBMjAyNOW5tDTmnIjku5jjgII=

- 5Ye65omA77yaRmluYW5jaWFsIFRpbWVz44CBUGl0Y2hCb29rIExldmVyYWdlZCBDb21tZW50YXJ5IERhdGHjgIFOYXRpb25hbCBCdXJlYXUgb2YgRWNvbm9taWMgUmVzZWFyY2jvvJpUaGUgU2VjdWxhciBEZWNsaW5lIG9mIEJhbmsgQmFsYW5jZSBTaGVldCBMZW5kaW5n44CBMjAyNOW5tDLmnIjnmbrooYzjgII=

新たな章

公開クレジット市場、そして現在の非公開クレジット市場の台頭により、仲介業者としての銀行の役割が徐々に排除されてきたことはよく知られている事実です。1980年代中盤に米国ハイイールド市場が確立されたこと自体が、早期にみられた要因です。そして今日、米国における3種類のレバレッジド・ファイナンス、すなわちハイイールド債券、レバレッジドローン、プライベートローン、の最近の動向はこのストーリーを新たに補足するものであり、銀行の融資基準が厳格化する中でハイイールド債券の発行体が金利上昇から受ける影響を緩和することに役立っています。

ローン発行体とハイイールド債券の発行体は、投資家の資本をめぐって互いに競合していると考えられることが多いものの、現在はローンのみを借りる企業の増加によりその重複は減少しています。このことは同時に、ローン市場で悪化傾向が出た場合に影響を受ける発行体が減少することによって、ハイイールド債券市場を支えてきました。また、市場の56%を占めるシングルBフラット以下の格付けを受けたローンが複数段階の格下げを受ける可能性があることが、米国のレバレッジド・ファイナンス全体に影を落としており、こうした状況は大きな影響を与える可能性があります。7

一方、総合的な投資ライフサイクルを借り手に提供するという観点で考えれば、公開ハイイールド債券市場はプライベート・クレジットの最近の動向を補完することができ、共存できない理由はないと考えます。この理論によれば、企業への資金提供の早期段階では資金調達の確率を最大化するためにプライベート・クレジットが有益だと考えられますが、企業が成熟しその格付けや信用特性を改善できた際には、価格設定を最適化し資金調達の全コストを削減するために、公開クレジット市場の方が有利に働くようになると考えられます。8

現状ではマクロレベルで不確実性が根強くあることから、ミクロレベルで米国のレバレッジド・ファイナンスに関して新たな章が開きつつあります。過去10年間の安価な資金調達は終わりましたが、ハイイールド市場ではこの新たな環境に適応する方法が探られています。公開クレジット市場とプライベート・クレジット市場の間のバランスには変動があり、金利上昇の際に最大の支援はこうした市場自身から得られるのかも知れません。

- 5Ye65omA77yaQ3JlZGl0IFN1aXNzZSBMZXZlcmFnZWQgTG9hbiBJbmRleOOAgULjgIFCLSDku6XkuIvjga7pnZ7liIboo4LmoLzku5jjgZHjgpLkvb/nlKjjgIEyMDI05bm0NOaciOS7mOOAgg==

- 5Ye65omA77yaSlAgTW9yZ2FuIENyZWRpdCBXYXRjaOOAgTIwMjTlubQ05pyINeaXpeOAgg==

ご留意事項

本ページは情報提供のみを目的としており、特定の有価証券やアクサ・インベストメント・マネージャーズ・グループ(アクサIM)またはその関連会社による投資、商品またはサービスを購入または売却するオファーを構成するものではなく、またこれらは勧誘、投資、法的または税務アドバイスとして考慮すべきではありません。本資料で説明された戦略は、管轄区域または特定のタイプの投資家によってはご利用できない可能性があります。本資料で提示された意見、推計および予測は掲載時の主観的なものであり、予告なしに変更される可能性があります。予測が現実になるという保証はありません。本資料に記載されている情報に依拠するか否かについては、読者の独自の判断に委ねられています。本資料には投資判断に必要な十分な情報は含まれていません。

投資リスクおよび費用について

当社が提供する戦略は、主に有価証券への投資を行いますが、当該有価証券の価格の下落により、投資元本を割り込むおそれがあります。また、外貨建資産に投資する場合には、為替の変動によっては投資元本を割り込むおそれがあります。したがって、お客様の投資元本は保証されているものではなく、運用の結果生じた利益および損失はすべてお客様に帰属します。

また、当社の投資運用業務に係る報酬額およびその他費用は、お客様の運用資産の額や運用戦略(方針)等によって異なりますので、その合計額を表示することはできません。また、運用資産において行う有価証券等の取引に伴う売買手数料等はお客様の負担となります。

アクサ・インベストメント・マネージャーズ株式会社

金融商品取引業者 登録番号: 関東財務局長(金商) 第16号

加入協会: 一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、一般社団法人第二種金融商品取引業協会、日本証券業協会

お問い合わせ先:TOKYOMARKETING@axa-im.com