地政学的変化は債券戦略にとって何を意味するか

- 2024年11月26日 (5 分で読めます)

主なポイント

過去18カ月間は、企業がマクロ経済の不確実性を乗り切り、利回りが依然として魅力的な水準にあることから、全体的に債券が投資家にプラスのトータルリターンを提供してきました。トランプ氏が間もなく大統領官邸に戻ることになり、一方、各国の中央銀行は利下げのプロセスを開始し、マクロ経済データには依然強弱混じったままの状況にあって、債券市場に対する見通しはどうでしょうか?

トランプ氏の米国大統領当選を受け、市場の反応として予想されていた通り、米国債利回りの上昇とドル高が起こりました。これは、想定されるトランプ大統領の政策が財政拡大およびインフレを誘発するもので、FRBはこれまで期待されていたほど利下げできなくなる可能性があるという、市場の見解に起因しています。成長はおそらく長期の平均成長率を上回り、インフレ率は未だに目標を上回る水準であるため、FRBは予想よりも長期にわたり、金利を中立金利よりも引き締めの水準に維持する必要があるかも知れません。しかし11月7日に25ベーシスポイント(bp)の利下げを行ったことから分かるように、FRBは金利緩和を継続しており、これにより国債利回りの上昇幅が限定される可能性があると見ています。

この環境ではFRBがタカ派色を強め利回りが上昇するかも知れないという見通しから、短期デュレーション債券戦略が比較的良好な成績を上げると予想されます。したがって投資家は、金利や変動からの影響を軽減しながら、債券のインカムを活用する機会が得られると考えられます。

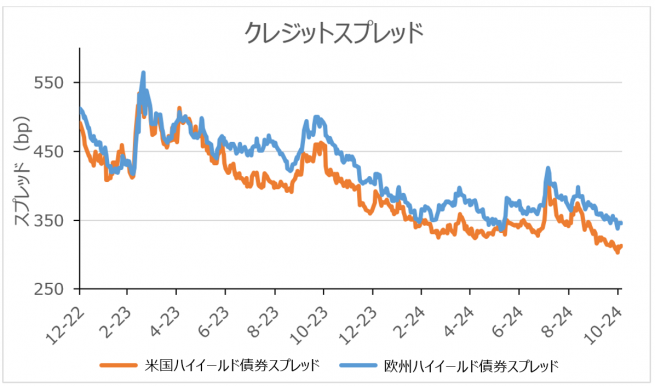

次のグラフに見られる通り、クレジットスプレッド(社債などクレジット債券の利回りとリスクフリー金利(国債など)との差のことであり、差は信用力の差に基づく)とは従来の基準と比較して縮小した状態が続いていますが、これは基盤となる経済が適度に堅調であることでクレジットスプレッド・プレミアム(クレジットスプレッドの上乗せ部分)が低下したという環境を反映しています。

全体的にクレジット債券市場は、特にクレジットカーブ(信用曲線、クレジットスプレッドを年限毎に結んで得られる曲線)を押し下げながら比較的良好な成績を続けています。年初来9月末まででは、米国ハイイールド市場のパフォーマンスが引き続き他の債券市場を上回り、投資家に8.03%のリターンをもたらしました。これと比べ、米国投資適格債市場では5.76%、米10年国債では3.02%でした。1

クレジットスプレッドが相対的に縮小している間、米国ハイイールド市場は少なくとも短期的には、予想されるトランプ大統領の関税措置の恩恵を受けると当社グループは見ています。この措置は国内成長の押し上げを目的としていることから、スプレッドおよびデフォルト率も低く抑えられるはずです。

欧州では、欧州中央銀行(ECB)がインフレ抑制の目標を部分的ながら達成しています。ECBは現在(執筆時)、景気低迷に対応する必要がある場合の選択肢もいくつか備えていると見ています。このことは、今後のユーロ建て債券戦略にとってプラスになると見ています。

現時点では、ユーロ建て債券市場のオールイン利回りは、これら一部の発行体のファンダメンタルズが非常にしっかりしていて回復力があるにもかかわらず、現在の水準でも10年平均を上回っています。ただし、これは主として国債利回りの上昇に起因しており、他方、クレジットスプレッドの状況は少し異なります。これは米国と同様、過去12カ月ほどでこれらのクレジットスプレッドが比較的大きく縮小したからです。

需給面から見ると、市場から比較的強い需要が見られた重要な1年でした。発行額の4倍または5倍の応募がある新規発行も見られ、この需給の不均衡は今後数カ月間続くと当社グループは見ています。

ユーロ建てハイイールド債券市場は特に、有利な企業のファンダメンタルズによって比較的良好なパフォーマンスを上げました。これに加えてデフォルト率は、量的緩和と安価な借り換えを特徴とした新型コロナ以前の時期に比べると高いながらも、現在でも管理可能な水準を保っており、トータルリターンを支えています。

各セクターを比較すると、金融セクターは不良債権などの主要リスクがまだ比較的低水準にあり、引き続き魅力的なセクターに見えます。不動産セクターの発行体は財務レバレッジが比較的高い傾向にあるため、2022年に金利が上昇を初めて以降は他セクターに比べて不人気でしたが、金利の低下につれて現在ではあらゆる弁済順位で債券を発行できるようになっています。従って、優先債、劣後債、永久債、またはAT1のいずれであっても、活発な発行市場であると当社グループは見ています。

さらに遠くへ

債券のポートフォリオ全体でさらなる分散化を求める投資家にとって、新興国債券戦略は検討の価値があるかも知れません。中国の不動産危機や、キャッシュの魅力を押し上げた米国の金融引締め政策に関する懸念といった理由から、新興国債券市場は2024年の間あまり注目されませんでした。

しかし、市場リターンの向上、経済背景の改善、米国の金利低下の見通しにより、今、新興国債券市場のポテンシャルを見直すべき時が来ているかも知れません。当社グループは確かに、米国経済のソフトランディング(景気の軟着陸)を引き続き基本的シナリオとしていますが、トランプ氏の勝利により、利下げの時期と頻度が見直される可能性があります。これが他の中央銀行の政策サイクルに影響を与え、新興国債券戦略にとって追い風を弱める可能性があります。現時点では、好調な米国経済および中国の景気刺激策、特に中国の政策が市場の最も望むシナリオに動いた場合、新興国のGDP成長率が向上すると期待されます。

新興国の国債全体では現在、2024年後半に見られた新興国国債の格下げに対し、格上げ国が増える傾向が見られます。新興国の企業については、年初来の収益成長は健全であり、2024年については一部のディスインフレ(物価の上昇率が低下していく状態)が原材料費などの投入原価の軽減に役立ったことで、業績を上方修正する動きが見られます。

新興国のハイイールド企業は一般に、短期負債を上回る余剰の流動性を備えており、中国の不動産銘柄を除く2024年のデフォルト率は、過去2年間と比較して低くなると当社グループは見ています。

変化は人生の醍醐味

世界的には概ね利下げが始まっているものの、以前と異なり、債券市場はゼロ金利の環境にはなっていません。しかし、市場は米国におけるイールドカーブ(金利曲線)の変化が他の地域に影響を与えるかどうかを予測しようとすることから、利回りの上昇時には、市場の変動が伴います。債券戦略に関して、投資家のニーズを満たすために様々な地域やテーマでオプションがそろっており、今日かつてなかったほど多くの選択肢があることは幸いです。

過去の実績は将来の成果を保証するものではありません。

(オリジナル記事は11月18日に掲載されました。こちらをご覧ください。)

本資料で使用している指数について

ICE BofA 米国ハイイールド指数、ICE BofA欧州ハイイールド指数、ICE BofA ICE 米国投資適格債指数、 米国10年国債指数:ICEデータ・インデックス社が公表している米国のハイイールド社債、欧州のハイイールド社債、米国の投資適格債券、米国の10年国債の値動きをそれぞれ示す指数です。

※本資料中の指数等の著作権、知的財産権、その他一切の権利はその発行者に帰属します。

- [1] 出所:AXA IM、ICE BofA、 2024年9月30日現在。米国投資適格債市場についてはICE BofA ICE 米国投資適格債指数、米10年国債については ICE BofA 米国10年国債指数を参照

ご留意事項

本ページは情報提供のみを目的としており、特定の有価証券やアクサ・インベストメント・マネージャーズ・グループ(アクサIM)またはその関連会社による投資、商品またはサービスを購入または売却するオファーを構成するものではなく、またこれらは勧誘、投資、法的または税務アドバイスとして考慮すべきではありません。本資料で説明された戦略は、管轄区域または特定のタイプの投資家によってはご利用できない可能性があります。本資料で提示された意見、推計および予測は掲載時の主観的なものであり、予告なしに変更される可能性があります。予測が現実になるという保証はありません。本資料に記載されている情報に依拠するか否かについては、読者の独自の判断に委ねられています。本資料には投資判断に必要な十分な情報は含まれていません。

投資リスクおよび費用について

当社が提供する戦略は、主に有価証券への投資を行いますが、当該有価証券の価格の下落により、投資元本を割り込むおそれがあります。また、外貨建資産に投資する場合には、為替の変動によっては投資元本を割り込むおそれがあります。したがって、お客様の投資元本は保証されているものではなく、運用の結果生じた利益および損失はすべてお客様に帰属します。

また、当社の投資運用業務に係る報酬額およびその他費用は、お客様の運用資産の額や運用戦略(方針)等によって異なりますので、その合計額を表示することはできません。また、運用資産において行う有価証券等の取引に伴う売買手数料等はお客様の負担となります。

アクサ・インベストメント・マネージャーズ株式会社

金融商品取引業者 登録番号: 関東財務局長(金商) 第16号

加入協会: 一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、一般社団法人第二種金融商品取引業協会、日本証券業協会

お問い合わせ先:TOKYOMARKETING@axa-im.com