米国ハイイールド債2025年見通し

- 2025年2月3日 (7 分で読めます)

主なポイント

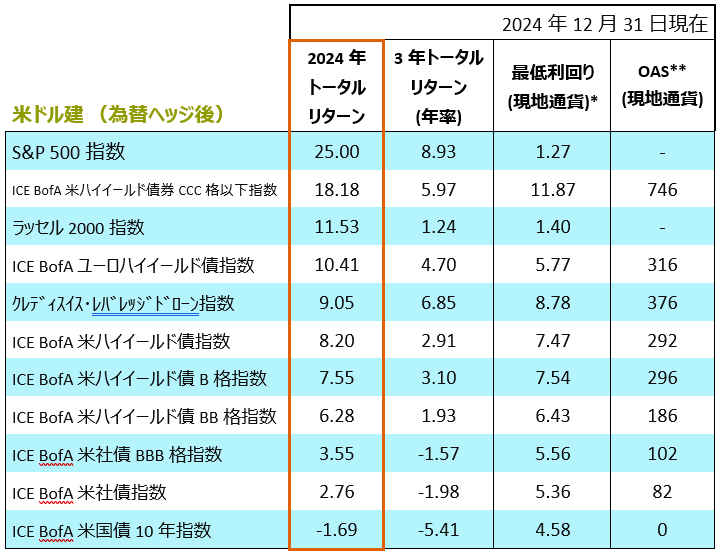

米国ハイイールド債市場は、2024年に投資家にとって相対的に良好なトータルリターン8.2%を達成しました1 。これは、投資適格債券や政府債券など、他の債券資産クラスと比較しても好ましい結果でした。

* 12カ月総配当利回り **オプション調整後スプレッド

出所:ICE BofA、S&P Dow Jones Index、FTSE Russell。2024年12月31日現在

- U291cmNlOiBJQ0UgQm9mQSBVUyBIaWdoIFlpZWxkIEluZGV4LCBhcyBvZiBEZWNlbWJlciAyMDI0

経済指標等に応じて、2024年を通じて、米国ハイイールド債券市場における見通しに変化が見られました。実際、2024年に一貫して見られた傾向は、金利をめぐる見通しの変化でした。米国債利回りは、2024年年初の数カ月は堅調さを示す経済指標や粘り強いインフレに反応して上昇しましたが、4月のピークから夏を通じて徐々に低下し、さらに労働市場の軟化の徴候に注目が移ると、7〜9月期を通じて更に低下しました。昨年9月に、米連邦準備制度理事会(FRB)が予想を上回る50bp(ベーシスポイント)の利下げを実施したことは、債券市場には全般的に追い風となりました。特に、格付けが比較的低く、上昇する支払利息に苦しむハイイールド債券発行体にとっては救済となり、CCC格の発行体市場が2024年も他の比較的格付けの高い債券市場をアウトパフォームする一因となりました。

しかし、市場は、FRBが2025年に実施できる利下げ幅に影響を与える可能性がある米国大統領選挙の結果に注目したため、10〜12月期には利回りは再び反転し、上昇しました。市場がFRBのハト派的な姿勢に対して好意的に反応した2023年末とは対照的に、2024年末は、トランプ次期政権の政策アジェンダの影響、またインフレや金利の先行きに関する不透明感もある中で、市場ではタカ派的な見方が強まっていました。

米国ハイイールド債市場における2025年の主な注目ポイント

トランプ政権がもたらす可能性のある影響。

2024年11月の米国大統領選挙の結果は、だれが勝利するかに関係なく、米国ハイイールド債券市場に直接的な大きな影響を与えることはないと想定していました。しかし、共和党が大統領職を制し、連邦上下両議会を掌握することになったという結果は、トランプ新大統領の政策プログラムを実施する上で同氏により大きな自由裁量を与えることになると見ています。この状況によって、これまで議会勢力が分裂していたためにワシントンでは政策の膠着状態が起こる可能性が比較的高いと見られていた時期に比べて、政策の詳細が明確になるにつれて、市場の反応がより強まる可能性があると見ています。以下では、米国ハイイールド債市場に起こり得る間接的影響を考察します。

- インフレ、国内総生産(GDP)および利下げ期待の修正。市場では、トランプ政権の政策、特に財政政策、移民政策、貿易関税に関連する複合的な影響がインフレ圧力を高める可能性があると予測されています。これにより、FRBは市場が期待していたほどには利下げを実施できなくなる可能性があると見ています。さらに、すでにGDP2 の6%という財政赤字がある中で、財政拡大を支えるために必要な借入の増加は、米国国債市場の変動性を高め、それがハイイールド債券のスプレッド水準やリスクプレミアム全体に影響を与える可能性があると見ています。

- 国内市場比重の高さが、関税や貿易戦争から米国ハイイールド債券市場が受ける影響を弱める。輸入の減少と内需の拡大は、トランプ氏が目指す貿易赤字の削減と米ドル高を最初のうちは満たすかもしれません。米国ハイイールド債券市場の発行体については事業活動について国内市場の比率が適格債券市場に比べて高いため、外国事業からの収益確保への依存が比較的少なく、世界的な為替市場の影響を受けにくい傾向があります。そのため、関税の可能性や貿易戦争の影響をある程度回避し、商品やサービスに対する内需の拡大から恩恵を受ける可能性があると見ています。

- 合併・買収(M&A)が活発化する?トランプ大統領が法人税の引き下げを目指し、規制緩和を推進していることは企業業績にとって好材料と見ています。注目すべき点は、規制緩和はM&A活動を活発化させることです。M&A活動は一時的に停滞していましたが、トランプ大統領が米国連邦取引委員会 (FTC) 委員長にアンドリュー・ファーガソン氏を指名したこともあり、今後活発化すると思われます。ファーガソン氏は、現職のリナ・カーン氏をM&Aに反対する「反企業」的な人物であると批判しています。ハイイールド企業(非投資適格付け企業)は大企業に買収される傾向が見られるため、M&A活動の増加は通常ハイイールド企業にとってプラスの影響を与える傾向があります。ただし、その際に新規発行が増える可能性があるため、需給面に影響を与える可能性があると考えています。

- 持続的なインフレは引き続き最大のリスクに。 アクサ・インベストメント・マネージャーズ・グループ(以下、アクサIMといいます)の見解では、トランプ政権の政策が2025年以降のハイイールド債券市場 (およびすべての市場) にもたらす最大のリスクは、持続的で顕著なインフレ環境です。その環境では、FRBは利下げをさらに進めることができず、あるいは再び利上げに転じる可能性すらあると見ています。これにより、ハイイールド債券市場全体のインタレストカバレッジ(借金支払い能力)が連鎖的な反応を引き起こし、借換え活動の低下や市場全体のセンチメントが悪化する可能性があると見ています。こうした場合、ライアビリティ・マネジメント・エクササイズ(LME、既存債務を見直し再構築すること)やデフォルトの増加が続くと予想されます。

- U291cmNlOiBBWEEgSU0gUmVzZWFyY2gsIDMxIERlY2VtYmVyIDIwMjQ=

低めながらもプラス成長のGDPは、ハイイールド債券にとって好環境を提供する。

現時点では、米国経済は今後数年間で緩やかな減速に向かうものの、大幅な景気後退は回避される見込みです。景気後退リスクが完全に排除されているわけではありませんが、以下の2つの簡略化したシナリオでこの状況下におけるハイイールド債券市場のパフォーマンスを考えてみます。

- 経済は成長を続けるが、成長速度は鈍化する。このシナリオがアクサIMの中心的な見通しであり、米国ハイイールド債市場にとって建設的な環境を提供する可能性があると見ています。なぜならば、ハイイールド企業は事業運営を行い、収益やEBITDA(利払前税引前償却前利益)の成長に十分な余地がある一方で、過熱した経済が引き起こす企業の過度な楽観的見方や景気後退環境による財務悪化やデフォルトの増加といった極端な状況を回避できる可能性があると見ています。トランプ氏の減税や規制緩和政策は短期的にはGDPを押し上げる効果がありますが、長期的な見通しは不透明です。GDPが低成長ながらプラスの範囲内に留まる限り、ハイイールド債券市場のリターンには好ましい環境が続くと見ています。

- 経済が過熱し、インフレが持続的に高止まりする。FRBが昨年12月の声明で今年2025年のGDP予測を上方修正したことでも認められているように、景気減速が以前の予測よりも高いスタート地点から始まる可能性が高いと見ています。予想以上に経済が好調でトランプ政権の政策がこれに加わり、インフレが再び急に上昇した場合、FRBの緩和余地がさらに制限される可能性があると考えます。比較的借入比率が高く質が低いハイイールド債券市場では2024年7〜9月期に金利低下期待で価格が上昇しましたが、このインフレ上昇シナリオでは、その比較的好調なパフォーマンスが反転し、再び米国レバレッジド・ファイナンス市場(非投資格付け企業が発行するハイイールド債券やレバレッジドローンの市場)全体でパフォーマンスにばらつきが拡大すると予想します。ハイイールド債券市場は、キャリー(一定期間内にその債券から得られるインカム・ゲイン)と相対的な低デュレーションの観点から投資適格債券市場を引き続きアウトパフォームすると見ていますが、このパフォーマンスのばらつきがリスクセンチメントの悪化や広範な波及効果にどの程度影響を与えるかについて注視する必要があると考えています。

利下げ……どこまで、いつまで行うのか?

2025年には、FRBの微妙なバランス感覚に市場の注目が集まります。トランプ政権の政策の影響は別として、FRBの目標は、金融政策によってインフレを目標の2%に戻すのに十分な引締めを行う一方で、失業増加を引き起こすほどには引き締めないことです。現在(執筆時)の見通しに基づけば、2025年には若干の緩和の余地が残っていると見ていますが、金利が比較的長期間高止まりするリスクが増していると見えます。

米国のハイイールド企業の多くとその支払利息返済能力にとって、FRBが「利下げを開始した」という事実が重要であり、初期の利下げ規模やその後の利下げ速度、または緩和の規模自体はそれほど重要ではないと考えています。しかし、ハイイールド債券市場の中でも、比較的高い債務負担と過剰なレバレッジにすでに苦しんでいる比較的低格付けに分類される少数の企業にとっては、これらの要因は重要になると見ています。

FRBの緩和が米国のハイイールド企業に与える主な影響として、以下の3点が挙げられます。

- 金利に比較的敏感なBB格付け市場の支援要因になると見ていますが、2024年9月の利下げ開始以降、10年国債利回りが上昇したことを考えると、これはまだ実現には至っていません。

- 通信、メディア、ヘルスケアなどの、初回の50bp利下げがより大きな影響を及ぼしたセクターにおいて、特定の規模が大きめの不良な資本構造を持つ企業に対して救済措置を提供すると見ています。こうした企業の一部は、M&A関連のニュースのような他のポジティブな追い風からも恩恵を受けており、2024年7〜9月期の米国ハイイールド債券市場のリターンに大きく寄与しました。これらの発行体は、2025年にFRBがどの程度追加緩和できるかによって最も影響を受けると見ています。

- プロジェクトが再び稼働を始めるにつれて、一部のセクター、特に製造業や建設関連製品で、最近見られる設備投資の減少が止まり安定化する可能性があります。これにより、インフレ圧力が再燃する可能性があり、FRBが慎重にバランスを取る必要があると見ています。

ハイイールド債券のファンダメンタルズは引き続き健全な状態を維持する見込みであるものの、LMEとデフォルトとの差はさらに広がる可能性があると見ている。

マクロの状況は依然として不透明ですが、ミクロの観点では、ハイイールド債券市場は注意深く考慮することは重要ではあるものの、依然として相対的に好調な状況にあると考えています。アクサIMはボトムアップ型の投資家として、こうした環境の傾向を特定しながら、2024年からのポジティブなファンダメンタルズの傾向が2025年にも続くと見ています。一方で、ディストレスト・エクスチェンジ(財政難に伴う債務交換)は、2025年を通じて話題になる可能性があると予想しています。2025年に予想される主なトレンドは以下のとおりです。

セクター毎の業績傾向は、不均一な経済に応じてさらに分かれる。小売、レジャー、ホテル、ゲームといった消費者向け業界が過去2年間で予想を上回る強い米国経済を支えてきた点に注目が集まっています。2025年には、特に低所得層の消費者に依存するセクターで微妙な変化が見られると予想されます。このセクターでは、一部の小売業者や消費財企業の収益予想が下方修正される兆候がすでに見られています。しかし、消費者に関する状況がすべて悪いわけではありません。大規模な価格プロモーションを実施できる大手小売業者は好調を維持しており、高所得層の消費も比較的堅調です。ゲーム業界やホテル業界も、厳しい競争や客室料金上昇に直面しながらも安定した成長を維持しています。また、レジャー分野の一部、特にクルーズ船業界は、2019年と比較して価格が上昇し、コロナ前の稼働率に回復しているなど、コロナ後の時代において商品への底堅い需要を示しています。

2025年のもう一つの注目分野として、金利低下の結果、製造業や不動産関連業界で遅延していたプロジェクトがどの程度再開されるかであると見ています。これにより、一部のセクターでは最近の設備投資の減少が止まり安定化する可能性があると見ています。これらは金利の動向に大きく依存しますが、実現した場合、これらの業界では収益モメンタムの改善が見られる可能性があると見ています。また、影響の程度によっては副次的にインフレ圧力が生じる可能性もあると考えます。

2025年に金利上昇が予想される場合、特に通信セクターの内レバレッジ比率の高い分野の動きに注意する必要があると思います。これらの企業はバランスシート上で変動金利の上昇に直接的に影響を受けやすく、金利が上昇する環境では将来の収益の安定化や成長促進に必要な大規模プロジェクトの実施件数が減少する可能性があると見ています。逆に、金利が低下した場合には利息負担が軽減されるため、これらの企業が最も大きな恩恵を受ける立場となると考えます。一方、データセンターへの投資を必要とするAIの設備投資増加に関する最近のニュースは、米国内経済活動の拡大を望むトランプ大統領の意向と相まって、これらの企業に有利に働く可能性があると見ています。トランプ政権の政策アジェンダに特化すると、特にヘルスケア、エネルギー、メディアといった特定の比較的配当の高いセクターへの直接的な影響が大きいと予想されます。

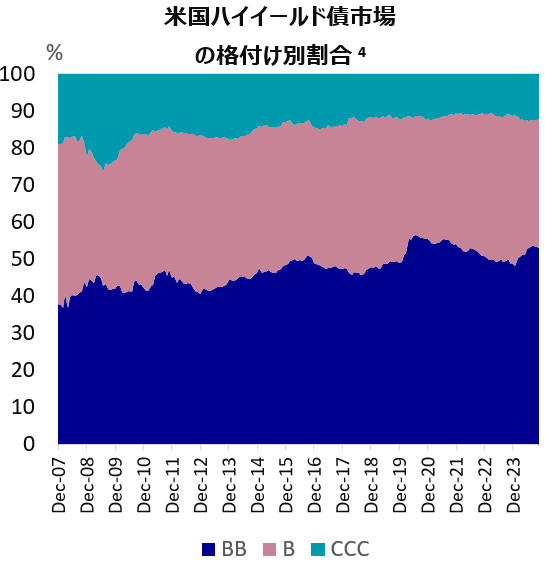

Fファンダメンタルズは引き続き底堅く、ハイイールド債券市場が数年にわたる質の向上傾向を反映している。レバレッジがあまり上がっておらず、インタレストカバレッジが2021~2022年の高水準からわずかに悪化しただけであることは、多くのハイイールド企業が金利上昇環境に適応する上で示した創意工夫した証と見ています。これらは信用格付けの傾向にも反映されており、2024年のハイイールド債券の発行体ベースでの格上げ対格下げ比率は1.22で、過去数年(2021年2.31、2022年1.35、2023年1.00)の勢いを継続しています。3 この傾向は特にBBおよびB格の発行体で顕著であり、一方でCCC格の信用力の傾向では引き続き散らばりが大きくなっています。その結果、現在の米国ハイイールド債市場は、世界金融危機前の38%と比較して、BB格付けが全体の53%を占めています(右グラフ参照)。4

プライベート(非公開)クレジット市場の急成長に刺激され、現在のハイイールド債券市場は公開企業の構成比が増加しており、これにより、公開企業の厳格な報告要件を背景に、バランスシートの健全性に関する透明性が向上しています。一方で、レバレッジドローン市場では2024年の格上げ対格下げ比率が0.60(2021年2.00、2022年0.67、2023年0.49)3であることから、金利上昇環境が見込みよりも長期間続く中で信用力の低下傾向が続くと予想されます。B格以下のローン市場の大部分は、支払利息の増加により直接的な影響に直面するため、多段階の格下げが発生した場合、米国全体のレバレッジド・ファイナンス市場に脅威を継続的に与える可能性があると見ています。

- デフォルト率は長期平均を下回る水準でとどまる見込みだが、デフォルトとディストレスト・エクスチェンジとの格差は拡大する可能性がある。2024年末時点で米国ハイイールド債券市場のデフォルト率は1.5%と3年ぶりの低水準に低下しました(ディストレスト・エクスチェンジを除くと0.36%)。これは、ハイイールド債市場における比較的堅実なファンダメンタルズと需給状況を示しています。5 過去数年間にわたり、アクサIMはマクロのシグナルではなくファンダメンタルズに一貫して注目しており、デフォルト予測に対してポジティブな見解を強めてきました。デフォルト率は、長期の歴史的平均を下回る1~3%の低い範囲にとどまると引き続き予想しています。6 とはいえ、現在の上昇した金利環境に適さない資本構造を持つ企業が、破産を回避するために裁判外の和解を模索するため、ディストレスト・エクスチェンジに偏った動きが増加すると予想されます。特に、通信、メディア、ヘルスケアのセクターには、デフォルトおよびLMEの両活動を推進する可能性を持つ、特定の比較的規模の大きい不良資本構造を持つ企業が存在し、2025年のデフォルト率はこれらの企業の動向に大きく左右される可能性があります。レバレッジドローンとハイイールド債券のデフォルト率の格差が現在2000年7月以来の高水準にあり、ローン市場でのディストレスト・エクスチェンジがデフォルトに占める割合で最大の比率を占めていることは注目に値すると思います。7

- SlAgTW9yZ2FuIFJlc2VhcmNoIEJvbmQgQWdlbmN5IFVwZ3JhZGUgdmVyc3VzIERvd25ncmFkZXMsIERlY2VtYmVyIDIwMjQu

- U291cmNlOiBJQ0UgQm9mQSBVUyBIaWdoIFlpZWxkIEluZGV4LCBjb21wYXJpbmcgRGVjZW1iZXIgMjAwNyB3aXRoIERlY2VtYmVyIDIwMjQu

- U291cmNlOiBKUCBNb3JnYW4gUmVzZWFyY2ggRGVmYXVsdCBNb25pdG9yLCBEZWNlbWJlciAyMDI0Lg==

- QWNjb3JkaW5nIHRvIEpQIE1vcmdhbiBSZXNlYXJjaCwgdGhlIDI1LXllYXIgYXZlcmFnZSBoaWdoIHlpZWxkIGJvbmQgZGVmYXVsdCByYXRlIGlzIDMuNCUsIGFzIG9mIERlY2VtYmVyIDIwMjQu

- U291cmNlOiBKUCBNb3JnYW4gUmVzZWFyY2ggRGVmYXVsdCBNb25pdG9yLCBEZWNlbWJlciAyMDI0LCBpbmNsdWRpbmcgZGlzdHJlc3NlZCBleGNoYW5nZXMu

投資家の需要再燃に支えられ、米国のレバレッジド・ファイナンス全体に引き続きポジティブな需給環境が続く。

- レバレッジド・ファイナンスにおける資本市場へのアクセスの拡大が、幅広いマクロ経済シナリオにおいて企業の資金調達ニーズを支える。2024年もまた、金融市場の引き締め期を経てハイイールド債券の発行体を支える需給面の強さが際立った年でした。しかし、このトレンドはハイイールド債券市場にとどまりません。ローン市場の需給は、新規発行量は過去10年間でほぼ最速のペースで推移している米国CLO(ローン担保証券)の創設に牽引されて、増加しています。8 同様に、ローン市場とプライベートクレジット市場間でのクロスマーケット資金再調達の額も2024年に増加しました。これは、ローンからプライベートクレジットへの買い替えやその逆を含みます。この動きにより、特に調達リスクを抱えるクレジットにおいて資金の再調達リスクが軽減され、ハイイールド債券発行体にも恩恵をもたらしました。実際、B3格以下の債券およびローンの発行額は歴史的な高水準に達しています9 。

- Rボーイングの問題が再び先送りされ、M&A活動が活発化する中、ライジング・スター(非投資適格から適格へ格上げされた企業)とフォーリン・エンジェル(投資適格から非適格へ格下げされた企業)の動向は引き続き好調を維持する見込み。2024年のある時点で、ボーイングが1段階格下げされてハイイールド債券の発行体になるかどうかが、540億ドル相当の債券の問題となりました。しかし最終的に、ボーイングは優先株式を発行し、賃金協定の改善による労働者のストライキの終結を交渉することで、この問題を再び先送りしました。これにより、ボーイングが史上最大のフォーリン・エンジェルになるリスクが減少した今、2024年の勢いを受けて、2025年のライジング・スターとフォーリン・エンジェルの動向は、よりポジティブな見通しとなっています。いくつかの大規模なハイイールド債券発行体が格上げの候補となっており、特にクルーズ船業界では、ロイヤルカリビアンがその可能性が高く、カーニバルもそれに続く可能性があります。2024年同様、ライジング・スターの全体的な量は2022年と2023年のピーク時より下回る可能性が高いと予想されますが、フォーリン・エンジェルとの比率は依然としてハイイールド債市場にポジティブな需給要因を提供すると見ています。一方、M&A活動の活発化はライジング・スターへの動きをさらに後押しする可能性があります。

- ハイイールド債券ファンドの資金流入が増加へ。ハイイールド債券ファンドは3年連続の資金流出を経て、2024年には資金流入が回復し、164億ドル超の流入 (内、ETFが102億ドル) となりました。これはFRBの利下げサイクル、比較的低いデフォルト率、利回りの上昇に支えられたものです。10 この資金流入は、投資家のハイイールド債券市場に対するセンチメントの改善を反映していますが、過去3年間で正味680億ドルの資金流出分の一部にすぎないため、この流入傾向は今後も続くと見ています。FRBの金融緩和を受けて投資家がキャッシュを動かすため、マネーマーケットファンドから資金流出が続くと予想しており、ハイイールド債券はキャッシュを上回る相対的に良好な利回りを提供する債券資産クラスの一つとして、この資本移動の恩恵を受ける可能性が高いと考えています。

- U291cmNlOiBCYXJjbGF5cyBSZXNlYXJjaCwgT2N0b2JlciAyMDI0Lg==

- U291cmNlOiBKUCBNb3JnYW4gUmVzZWFyY2ggMjAyNCBIaWdoIFlpZWxkIEFubnVhbCBSZXZpZXcsIGFzIG9mIERlY2VtYmVyIDIwMjQu

- U291cmNlOiBKUCBNb3JnYW4gUmVzZWFyY2ggMjAyNCBIaWdoIFlpZWxkIEFubnVhbCBSZXZpZXcu

現在のスプレッド水準にもかかわらず、ハイイールド債が依然として相対的に良好なトータルリターンを生み出せる理由。

妥当性がある割高。2024年にハイイールド債のスプレッドが拡大するという予測は、2023年と同様に実現しませんでした。スプレッドが長期平均と比べてタイト(縮小)であることは否定できませんが、緩やかなデフォルト率や比較的強いファンダメンタルズ、需給環境を考慮すれば、依然として水準が割高であることには妥当性があると考えています。これらの傾向が引き続き表れている中で、スプレッドが現在の水準で市場から支持され続けるには十分な理由があると考えており、マクロ環境や地政学的イベントによるスプレッド拡大は投資の好機になり得ると見ています。また、ハイイールド債券市場では、市場の平均的な質の向上、資金調達のしやすさ、取引手法の結果として全体的な流動性の改善、さらに、需給環境が極めて堅調であったために市場のスプレッドが縮小したことを含む、ハイイールド債券市場の構造変化により、次の15年間の平均スプレッドは、グローバル金融危機後の過去15年間よりも低くなる可能性があると見ています。

出所:ICE BofA 米国ハイイールド債指数。2024年12月現在

- では、リターンはどうなのか?スプレッドが現在ほどタイトになった(約300bps)最後の時期は2021年であり、その年の米国ハイイールド債券市場は平均クーポン5.36%に近いリターンを記録しました11 。しかし、利回りも比較的低水準だったゼロ金利環境にあった2021年と異なり、現在の市場では依然として7.5%と十分な水準の利回りが得られ、これにより2025年を通じて起こりうる多くの潜在的な落とし穴やボラティリティの上昇に対処できると考えています。そのため、2025年のリターンの見通しが2021年と比べて大幅に改善されているのには十分な理由があります。具体的には、痛みを伴う金利の上昇を経験した後、現在は金融緩和が進行中であり、インフレは軟化に向かい、短期的な景気後退リスクは後退しました。また、ハイイールド債券市場の平均償還年限は延長され、市場では債券の平均価格が以前のプレミアム(額面100ドルを上回っている状態、2020年12月時点で105ドル)11と比べて依然としてディスカウント(額面100ドルを下回っている状態、2024年12月時点で95ドル)で取引されています。現在の市場平均クーポンは6.4%であるため11、現在の見通しに基づけば、クーポンをやや上回るパフォーマンス、つまり2025年の市場が再び1桁台後半のリターンとなる可能性は十分あると思われます。米国ハイイールド債券市場におけるアクティブ運用戦略は、投資家のリスクやリターンへの嗜好や見通しに応じて、ハイイールド市場にさまざまな形で投資する能力を提供します。さらに、この資産クラスを中核的保有として維持し続けることは、キャリーの効果によって長期的にリターンを提供することになると見ています。低金利時代の終わりによって、ハイイールド債券戦略はバランス型ポートフォリオにおいて以前の役割を取り戻すことができたと見ています。

上記は、米国ハイイールド債券への投資を推奨するものではありません。企業への参照は例証のみを目的としており、個別銘柄への投資を推奨するものではありません。

過去の実績は将来の成果を保証するものではありません。

(オリジナル記事は1月20日に掲載されました。こちらをご覧ください。)

本資料で使用している指数について

ICE BofA 米ハイイールド債券CCC以下指数、ICE BofA ユーロハイイールド債券指数、ICE BofA 米ハイイールド債券指数、ICE BofA 米ハイイールド債券B格指数、ICE BofA 米ハイイールド債券BB格指数、ICE BofA 米社債BBB格指数、ICE BofA 米社債指数、ICE BofA 米国債券10年指数:ICEデータ・インデックス社が公表している、米国のハイイールド債券CCC格以下の債券、ユーロ建てのハイイールド債券、米国のハイイールド債券、米国のハイイールド債券B格、米国のハイイールド債券BB格、米国の社債BBB格、米国の投資適格社債、及び、米国の10年国債券の、それぞれの値動きを示す指数です。

S&P 500指数:S&P ダウ・ジョーンズ・インデックス社が算出する米国の500社の値動きの平均を示す時価総額加重平均型株価指数です。

ラッセル2000指数:米ラッセル・インベストメント社が算出する米国株式市場に上場された時価総額上位1001位から3000位までの2000社の値動きの平均を示す時価総額加重平均型の株価指数です。

クレディスイス・レバレッジドローン指数:各米ドル建て優先担保付非投資適格ローンについて、投資可能なレバレッジドローン市場の値動きを示す指数です。

※本資料中の指数等の著作権、知的財産権、その他一切の権利はその発行者に帰属します。

- U291cmNlOiBJQ0UgQm9mQSBVUyBIaWdoIFlpZWxkIEluZGV4Jm5ic3A7IGFzIG9mIDMxc3QgRGVjZW1iZXIgMjAyNA==

ご留意事項

本ページは情報提供のみを目的としており、特定の有価証券やアクサ・インベストメント・マネージャーズ・グループ(アクサIM)またはその関連会社による投資、商品またはサービスを購入または売却するオファーを構成するものではなく、またこれらは勧誘、投資、法的または税務アドバイスとして考慮すべきではありません。本資料で説明された戦略は、管轄区域または特定のタイプの投資家によってはご利用できない可能性があります。本資料で提示された意見、推計および予測は掲載時の主観的なものであり、予告なしに変更される可能性があります。予測が現実になるという保証はありません。本資料に記載されている情報に依拠するか否かについては、読者の独自の判断に委ねられています。本資料には投資判断に必要な十分な情報は含まれていません。

投資リスクおよび費用について

当社が提供する戦略は、主に有価証券への投資を行いますが、当該有価証券の価格の下落により、投資元本を割り込むおそれがあります。また、外貨建資産に投資する場合には、為替の変動によっては投資元本を割り込むおそれがあります。したがって、お客様の投資元本は保証されているものではなく、運用の結果生じた利益および損失はすべてお客様に帰属します。

また、当社の投資運用業務に係る報酬額およびその他費用は、お客様の運用資産の額や運用戦略(方針)等によって異なりますので、その合計額を表示することはできません。また、運用資産において行う有価証券等の取引に伴う売買手数料等はお客様の負担となります。

アクサ・インベストメント・マネージャーズ株式会社

金融商品取引業者 登録番号: 関東財務局長(金商) 第16号

加入協会: 一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、一般社団法人第二種金融商品取引業協会、日本証券業協会

お問い合わせ先:TOKYOMARKETING@axa-im.com