割安と思われる英債券市場

- 2025年4月1日 (5 分で読めます)

2023年3月26日に英国財務大臣が議会に示した予算は、英国債市場にほとんど影響を与えませんでした。同国債利回りは米国よりも高く、ユーロ圏よりもさらに高い水準にあります。市場では、イングランド銀行(BoE)が金利をさらに引き下げるとする予想はほとんど見られません。成長とインフレの見通しはあまり良好ではないものの、英債券市場には相対的に良好な投資機会があると見ています。貿易戦争が加速し、株式市場にかかる圧力が増加する可能性がある中で、英債券市場の投資機会が持つ価値の一部が実現し始めるかもしれません。

好ましくない状況

英国予算責任庁(OBR)は、2025年の経済成長予測を1.0%に下方修正しました。レイチェル・リーヴス財務大臣の春季予算に伴う報告書では、英国の経済見通しに対する懸念の一覧が提供されました。昨年10月の報告と比較すると、OBRの予測では、生産性が低下しインフレが上昇するとし、財政見通しが悪化するとしています。予測は、英国債利回りやインフレ、国際的な動向の変化に敏感でもあります。読んであまり楽しい内容とは思えませんでした。そして、財政政策に関する声明の詳細は、暗い気持ちを和らげるものではないと感じました。関税や変動する国際エネルギー価格、防衛費の増加の必要性を考慮すると、今後の見通しにおいて経済成長の上振れの余地はほとんど残されていないと見ています。

低価格、高利回り

英国の債務管理庁が次の会計年度に長期国債の発行を縮小する必要があるかもしれないというニュースを受けて、英国債市場で価格が一時的に上昇した後、市場は再び他市場と比較してパフォーマンスが劣る状態に戻ったと見ています。指標銘柄の英国10年国債利回りは先週4.8%の水準に達し、一部の長期国債利回りは5%を上回っています。例えば、2055年12月に満期を迎える国債の最終利回りは5.35%となり、現在(執筆時)の政策金利を85ベーシスポイント(bp)上回っています。米国債市場の同様の満期国債利回りは4.73%で、現在のフェデラル・ファンド翌日金利(FF金利)を23bp上回っています。ドイツでは、30年国債の利回りは欧州中央銀行(ECB)の預金金利を66bp上回っています。なお、ドイツの防衛およびインフラ支出計画の発表前には、30年国債利回りは同預金金利を下回っていました。英10年国債利回りと10年物オーバーナイト・インデックス・スワップ(OIS)の差は50bpに広がっており、昨年7月の総選挙以来20bp拡大しています。英国の国債市場の利回り曲線を見ると、内包するリスクプレミアム(リスクに対する対価)が増加を見せています。

財政への監視

財政見通しが不透明なとき、債券市場は資金調達をする政府に罰を与える形になる傾向があると見ています。フランスは2024年に利回りの上昇に苦しみ、30年国債利回りは依然として4.2%と相対的に高い水準にあります。一方、イタリアとスペインの国債はドイツ国債との利回り格差が縮小しており、このことは欧州における財政政策の相対的な動向について多くを示していると見ています。英国の問題は、成長とインフレの問題を抱えていることと考えます。つまり、2月の消費者物価上昇率は予想の3.0%を下回る2.8%となり良好な結果となりましたが、依然としてBoEの目標を上回っており、予算に関連した物価上昇により今後数ヶ月で再び上昇すると見込まれています。

経済成長を促進する方法

私(筆者)の意見では、BoEは金利を引き下げるべきと考えます。経済には刺激が必要であり、政府は国民保険税の引き上げを実施するのではなく、税負担を軽減することを考える方が賢明かもしれません。欧州連合との貿易関係の円滑化を築くことも求められるべきことと見ています。インフレ目標設定の枠組みは、インフレが政策決定によって影響を受ける場合には不十分であり、家計が他の助け(例えば、住宅ローンコストの低下など)を見いだせない場合、賃金上昇が頑なに高止まりするリスクがあると見ています(失業率が上昇する可能性があっても)。しかし、BoEは金融緩和を進めることに消極的になっています。OIS市場を見ると、市場では、英国の金利が中期的に4.0%を下回ることはあまり期待されていません。

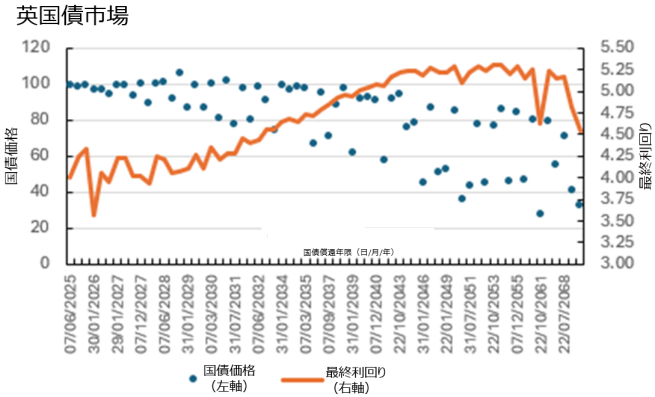

英国債の市場価値

英国の債券市場では期間プレミアム(償還期限までの長さに伴う上乗せ利回り)が上昇していると思われ、この上昇によって英国債市場は他の主要な債券市場に対してバリュエーション(投資尺度)が割安になっています。下記グラフでは、発行済みのギルトの価格と最終利回りの関係を図表に示しています。債券の一部では価格が相対的に低くなっており、特に、量的緩和期間中に発行された相対的にクーポンが低い国債の価格低下が顕著になっています。例えば、2061年10月に満期を迎える英国債は、額面100に対して27で取引されています。価格上昇の可能性はありますが、その為には、市場が金融政策と財政政策の両面について自信を深める必要があると見ています。トランプ米大統領の貿易戦争が激化していくと、金融政策をうまく導くことはさらに難しくなると見ています。全体として、国内外ともに短期的に成長を刺激する要因が何かを見極めるのは難しく、投資家、企業、消費者の信頼が悪化するリスクは高まっていると見ています。このような環境では、債券市場のパフォーマンスが相対的に良好になると考えます。

デュレーション(金利変化に対する価格感応度)に対する補償なし

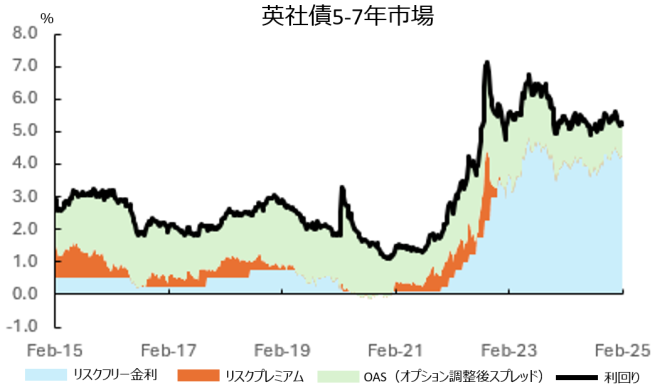

英国のリスクプレミアムが上昇したものの、ほとんどの債券市場ではイールドカーブ(利回り曲線、債券の利回りと償還期間との相関性を示したグラフ)がフラット(平坦)であり、デュレーションリスクを取ることに対する補償はあまりありません。社債などのクレジット(信用)市場のイールドカーブを分解すると、基準となる国債などのリスクフリー金利とクレジットスプレッド(リスクフリー金利との利回り格差)が将来のリターンに影響すると考えられます。米ドル、ユーロ、英ポンド建てのクレジット市場全体で、短期部分と長期部分との期間プレミアムはあまり差がないのですが、クレジットリスクについては長期部分のプレミアムが存在します(これは、長い時間軸では発行体の信用属性に対する不確実性が高まるため、正常な市場状況です)。ICEデータサービスのポンド建て投資適格市場の指数からのデータを取ると、償還年限1〜3年の市場と7〜10年の市場との間には50bpの利回り差があります(デュレーションではほぼ5年の差があります)。二つ目のグラフでは、市場の5〜7年部分のリスクフリー金利、英5年国債利回りと銀行金利(リスクプレミアムの代理)とのスプレッド、そしてクレジットスプレッドの分解を図表に示しています(イールドカーブがフラットのため、2022年以降の期間プレミアムは見られません)。

リスクオフ(投資家が市場リスクを避ける心理状況)のための債券

米国への自動車輸入に25%の関税をかけることが発表されたことは、貿易に関する世界的な緊張を高めました。株式市場はこれを好まず、私がこの記事を書いている時点で米国株式市場の反発の動きは勢いを失ってきました。市場にはリスクオフの感覚があり、債券はそれから恩恵を受けると見ています。私は英債券市場に相対的な投資機会があると見ており、また、英インフレ連動国債市場も短期デュレーション分野が相対的に良好と見ており、この市場分野はインフレの上昇から恩恵を受けると考えられます。また、企業のファンダメンタルズはまだ悪化を示していないため、社債市場にも投資機会があると見ています。経済見通しが不透明になるにつれて、質の高い社債ほど安定性を増し、BoEが利下げを進める期待が高まると見ています。結局、実質金利は世界金融危機以来経験してきた水準と比較してまだ高い水準にあります。

高齢者たち

先週、ファイナンシャル・タイムズの共同編集者とのウェビナーに参加しました。非常に興味深いながらも重苦しい内容でした。同編集者の冒頭の発言は、世界的に見て、私たちは1940年代以来最も危険な10年の半ばにいるというものでした。特に印象に残ったのは、いわゆる強権的な指導者たち —米国のドナルド・トランプ、ロシアのウラジーミル・プーチン、中国の習近平、インドのナレンドラ・モディ、ブラジルのルイズ・イナシオ・ルーラ・ダ・シルヴァ、トルコのレジェップ・タイイップ・エルドアン、イスラエルのベンジャミン・ネタニヤフ— の年齢が皆70代であるということです。もちろん、今日の平均寿命は延びており、最良の医療の利用も助けになりますが、いずれかの時点で新しい(若い世代の)指導者への権力の大きな移行が起こると思われます。地政学的な不確実性は消えていないと見ています。

パフォーマンス等のデータの出所:LSEGワークスペース・データストリーム、ブルームバーグ、アクサIMグループ。特に記載がない限り、2025年3月27日現在。

過去の実績は将来の成果を保証するものではありません。また、記載内容は、特定の金融商品への勧誘や推奨を意図したものではありません。

(オリジナル記事は3月28日に掲載されました。こちらをご覧ください。)

ご留意事項

本ページは情報提供のみを目的としており、特定の有価証券やアクサ・インベストメント・マネージャーズ・グループ(アクサIM)またはその関連会社による投資、商品またはサービスを購入または売却するオファーを構成するものではなく、またこれらは勧誘、投資、法的または税務アドバイスとして考慮すべきではありません。本資料で説明された戦略は、管轄区域または特定のタイプの投資家によってはご利用できない可能性があります。本資料で提示された意見、推計および予測は掲載時の主観的なものであり、予告なしに変更される可能性があります。予測が現実になるという保証はありません。本資料に記載されている情報に依拠するか否かについては、読者の独自の判断に委ねられています。本資料には投資判断に必要な十分な情報は含まれていません。

投資リスクおよび費用について

当社が提供する戦略は、主に有価証券への投資を行いますが、当該有価証券の価格の下落により、投資元本を割り込むおそれがあります。また、外貨建資産に投資する場合には、為替の変動によっては投資元本を割り込むおそれがあります。したがって、お客様の投資元本は保証されているものではなく、運用の結果生じた利益および損失はすべてお客様に帰属します。

また、当社の投資運用業務に係る報酬額およびその他費用は、お客様の運用資産の額や運用戦略(方針)等によって異なりますので、その合計額を表示することはできません。また、運用資産において行う有価証券等の取引に伴う売買手数料等はお客様の負担となります。

アクサ・インベストメント・マネージャーズ株式会社

金融商品取引業者 登録番号: 関東財務局長(金商) 第16号

加入協会: 一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、一般社団法人第二種金融商品取引業協会、日本証券業協会

お問い合わせ先:TOKYOMARKETING@axa-im.com