CIOオフィスの見解: 2025年にトランプ関税と金利リスクを通り抜けながら

主なポイント

Chris Iggo、アクサ・インベストメント・マネージャーズ(アクサ IM)コア CIO

関税か、投資リターンか

トランプ米大統領は、世界の経済・政治秩序についてはあまり快く感じていないようです。同氏は、世界のシステムは米国をうまく扱っていないと感じていると思われます。例えばこのことは、2024年7〜9月期時点で約24兆ドルに達した米国の純負債残高に対する彼の不満に現れていると見ています。米国の長年にわたる貿易赤字によって、世界の他の国々が保有するドル資産の額は増加してきました。同氏が関税に着目することは、同氏にとって不公平に感じられる世界の貿易システムに対処するための1つの方法だと見ています。

貿易赤字の見返りとして米国に流入する資本は米国債券市場、不動産、米国企業への直接投資、上場株式市場やETF、投資信託へと流れ込んでいます。貿易赤字が増えるほど、準備通貨としての米ドルに安心感を覚える外国人投資家によって、米国へ流入する資本も大きくなると見ています。しかし、関税政策によって貿易赤字が削減されたらどうなるのでしょうか?その場合、米国への資本流入も減少することになると見ています。近年、米国株式市場への資本流入は増加しています(外国からの資本流入は2024年7〜9月期だけで2300億ドルに達しています)。これには循環性があると見ています。つまり、資本流入は株式市場のリターンを押し上げ、好リターンは資本流入を一層促進すると考えられます。その結果、米国市場は好調さを維持しています。しかし、資金流入が減少すれば、米国市場と世界の他の市場との間のバリュエーションの差は縮小に向かう可能性があると見ています。古い諺にあるように、「何を願うかは慎重に」です。

出所:アクサ・インベストメント・マネージャーズ・グループ(アクサIMグループ)、2025年2月現在

Alessandro Tentori、欧州 CIO

中立金利とリスクの配分

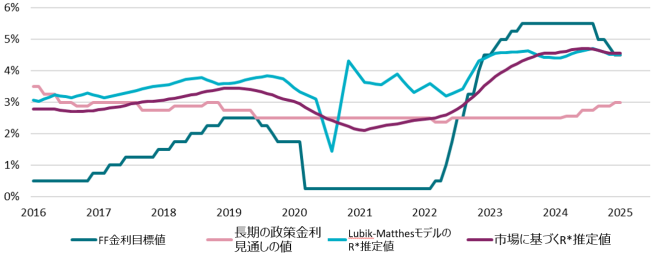

欧州中央銀行(ECB)は最近、名目r*(Rスター、ある経済が安定的なインフレ率を維持しつつその潜在力を最大限に発揮できる均衡金利、中立金利)が1.75%から3%の範囲となると推定しました。ECBは、これらの推定値は不確実性を伴うことを認めつつも、構造体(複数のデータを一つにまとめたもの)の変数から中立金利を導き出すという簡易な方法と矛盾するものではないとしています。現在、ユーロ圏の潜在成長率とECBのインフレ目標である2%の合計は、ECBの主要預金金利2.75%と一致していると見ています。

米国では、市場推定値といくつかのモデルに基づくr*推定値の両方が、米連邦準備制度理事会(FRB)の政策スタンスに関する情報を表していると見ています。以下のグラフは、これらの推定値と、フェデラルファンド(FF)金利の目標値、および米国の金融政策担当者自身による長期の政策金利見通し(いわゆる「ドットチャート」)を併せて示したものです。4.50%では、FRBは中立的な水準に近づいている可能性はあるものの、この見解はまだFRBのメンバー全員に共有されているわけではないと見ています。長期ドットチャートは、政策金利と両r*推定値が上昇した最近の動きからは遅れをとっています。さらに、前述の簡易な方法では、中立金利は3.50%程度となり、長期ドットチャートよりも約50ベーシスポイント(bp)高くなります。

金融政策における立案手法を単一の方程式に当てはめることはできず、そうすべきでないとも考えます。しかし、将来の金利や債券市場のリスク配分に関するアクサIMグループの見解にこの方法を取り入れることには価値があると見ています。

Ecaterina Bigos、アジアCIO

中国経済にAI以上のものが必要

DeepSeekの出現は、普及しているChatGPTのライバルとして、人工知能(AI)に関する競争において中国の立場に大きな変化をもたらしました。この状況は、AIの潜在的成長力と経済的利益に対する投資家の楽観的な見方を強めるかたちとなりました。AIの導入は、生産性向上、コスト削減、そして新たな収益機会を通じて、長期的に収益を押し上げると広く信じられています。ただし、現実世界での応用はまだ始まったばかりと見ています。現在のところ、AIモデル学習が主な焦点となっています。しかし、AIデータの利用、業界における規制、国家安全保障、技術輸出管理、オープンソースモデルの既存のエコシステムへの移転可能性など、多くのリスクが存在すると見ています。また、モデル学習用の言語も考慮すべき重要事項であり、中国企業は当然ながら中国語でのモデルを優先すると見ています。

DeepSeekの躍進は、イノベーションを創出するプレーヤーの幅が広がる可能性が高いことを示していると考えています。中国において、電子商取引、検索エンジン、ソーシャルメディアなどの分野で世界的な成功例を再現する大手テクノロジー企業が生まれたことを考えると、これは前例のないことではありません。しかし、中国における最近の株式市場の上昇は焦点が狭く、その原動力となるものも限定的であるため、デフレに対処しながら広範で持続可能な収益回復を推進するためには、依然として政府による支援が不可欠と見ています。内需重視の政策支援や、テクノロジー企業に対するより市場に適した政策転換の兆候は心強いものの、消費者や投資家、そして民間部門の信頼を強化するにはさらなる対策が必要となると見ています。

ご留意事項

本ページは情報提供のみを目的としており、特定の有価証券やアクサ・インベストメント・マネージャーズ・グループ(アクサIM)またはその関連会社による投資、商品またはサービスを購入または売却するオファーを構成するものではなく、またこれらは勧誘、投資、法的または税務アドバイスとして考慮すべきではありません。本資料で説明された戦略は、管轄区域または特定のタイプの投資家によってはご利用できない可能性があります。本資料で提示された意見、推計および予測は掲載時の主観的なものであり、予告なしに変更される可能性があります。予測が現実になるという保証はありません。本資料に記載されている情報に依拠するか否かについては、読者の独自の判断に委ねられています。本資料には投資判断に必要な十分な情報は含まれていません。

投資リスクおよび費用について

当社が提供する戦略は、主に有価証券への投資を行いますが、当該有価証券の価格の下落により、投資元本を割り込むおそれがあります。また、外貨建資産に投資する場合には、為替の変動によっては投資元本を割り込むおそれがあります。したがって、お客様の投資元本は保証されているものではなく、運用の結果生じた利益および損失はすべてお客様に帰属します。

また、当社の投資運用業務に係る報酬額およびその他費用は、お客様の運用資産の額や運用戦略(方針)等によって異なりますので、その合計額を表示することはできません。また、運用資産において行う有価証券等の取引に伴う売買手数料等はお客様の負担となります。

アクサ・インベストメント・マネージャーズ株式会社

金融商品取引業者 登録番号: 関東財務局長(金商) 第16号

加入協会: 一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、一般社団法人第二種金融商品取引業協会、日本証券業協会

お問い合わせ先:TOKYOMARKETING@axa-im.com