新たな無秩序

- 2025年2月25日 (3 分で読めます)

トランプ政権は、世界の地政学的リスクの主要な源になってきたようです。現状を揺るがしています。深刻な政治的および経済的影響が考えられます。米国例外主義は、受け入れ難い何かに変わりつつあると見ています。大きな疑問は、他の国々が米国へ資金提供を続けるのかということです。関係の断絶や敵対的な貿易政策、そして欧州における防衛支出の増加の必要性が資本の流れを妨げる可能性があると見ています。米国の株式市場や債券市場のバリュエーションは、危険にさらされる可能性があると考えています。

変化の風

偶然なのか意図的なのか、米国のドナルド・トランプ大統領は世界の政治や経済の秩序を揺るがしていると見ています。彼の「アメリカファースト」政策の追求によって、同盟や機関が脅威にさらされていると思われます。米国が国際機関や合意から撤退するのを目の当たりにしており、これは西側同盟との関係を脅かし、グローバルな貿易システムを混乱させていると見ています。この混乱は、投資への深刻な影響をもたらす可能性があると見ています。しかし、金融市場はまだ落ち着いた動きをしています。米10年米国債の利回りの動きは就任以来25ベーシスポイント(bp)の範囲内にあり、S&P 500指数は200ポイント(3.4%)の範囲で動いており、ドル指数は2%程度の下落にとどまっています。これまでのところ、新政権のグローバル政策の重要な影響は、市場では「どうでもよい」と受け止められているようです。

実際には

トランプ2.0の影響を予測するのは困難です。この困難さが、市場に動きが乏しいことの理由を説明しているかもしれません。グローバル投資家が資産配分において米国から少し距離を置く兆しが見られます。欧州株式市場は好調です。ストックス欧州600指数は、年初から現在(執筆時)までのトータルリターンが約10%近くに達しており、これに対し米国S&P 500指数の上昇は半分程度です。新興国の株式市場やハイイールド債券市場は米国の投資適格社債市場や国債市場よりも堅調なパフォーマンスを示しており、リターンは全体的にプラスになっています。市場は、世界の秩序が覆されることはないと考えているようです。しかし、それはあまりにも楽観的な見方かもしれません。

打破

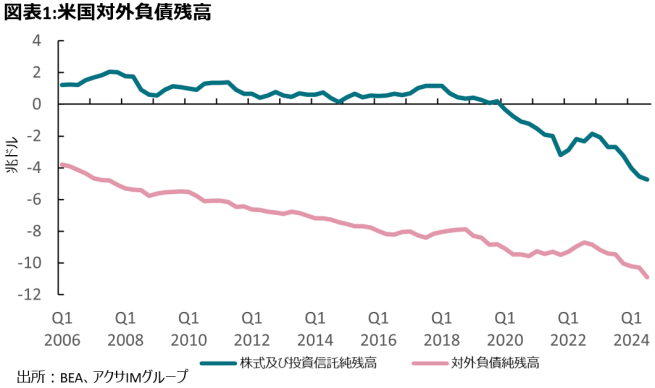

米国の貿易赤字は、トランプ大統領にとってフラストレーションの源と考えているようです。同氏はこれを、他の国が「アメリカを騙している」不公平なグローバル貿易システムの反映と見なしているようです。何年にもわたって貿易赤字を出し続けた結果、米国は世界の他の国に対して非常に多額の負債を抱えています。米国経済分析局(BEA)のデータによれば、2024年7~9月期時点で、米国の対外資産負債残高は約24兆ドルの純負債超であると示されています(図表1参照)。世界の他の国々は、貿易ギャップの対価としてドル資産を蓄積しています。トランプはこの状況に対して激しく反発しています。

準備通貨

最近、私(著者)の息子がリン・オールデンの『Broken Money』という本を買ってくれました。この本では、は法定通貨の批判と、ビットコインが安全な価値の保存手段として金に続く技術時代の後継者になると主張しています。私は、オーデン氏の世界的な金融秩序に関する分析に多くの共感を抱いているものの、納得はしていません。オーデン氏や他の人たちは、法定通貨システムが債務の増加、裏付けのない貨幣の拡張、そして債権者の資産(貯蓄)の価値を侵食するインフレを助長すると主張しています。世界的な準備通貨としてのドルの役割が増すことに関するオーデン氏の説明は、注目に値すると思います。トランプ氏のフラストレーションのいくつかは、ドルの準備通貨の枠組みと関連していると見ています。最近の金価格の上昇は、一部の投資家がこのフラストレーションがより劇的なものに進展するかもしれないと感じていることを示唆していると見ています。ただし、米国が金本位制に戻ることを主張するのは、今のところソーシャルメディア上の奇妙な陰謀論者たちの考えにすぎないと見ています。

最良の通貨

さまざまな理由から、主に20世紀後半の米国の政治的、経済的、軍事的強さに基づき、米ドルは他国の通貨に対して卓越した世界的通貨となりました。つまり、現状でもそうなっていますが、商品や製品の取引は、多くの場合米ドルで価格が付けられています。ここに世界の他の国々がドルを保持する強い理由があります。ドルを持っていなければ、私たちはどのようにして石油の対価を支払うのでしょうか?ドルを準備資産として保持することの見返りは、輸出業者にとって米国経済へのアクセスが増えることでした。1970年代中頃から、米国は貿易赤字を出し始めました。当初は当時の十年間の石油ショックによるもので、次に日本や中国が世界の製造業におけるシェアを広げるグローバル化の進展によるものでした。

いたるところにあるドル

米国はサービス貿易において強みを持っていますが、これだけでは貿易赤字を相殺するには不十分です。国際収支の経常収支は長い間赤字となっています。これに対する対価は資本収支の黒字です。米国への商品、工業製品、消費財の輸出業者は、支払いとしてドルを受け取ります。これにより、1980年代から他国の中央銀行の準備金としてのドル保有が増加しました(例えば、日本の輸出業者が米国に商品を送り、支払いとしてドルを受け取り、そのドルを日本の銀行システムを通じて円に交換し、残ったドルが日本銀行の準備金として保有されるという流れです)。残りは民間部門によって保有されています。ドルはキャッシュとして保持されたり、米国債やその他の債券に還元されたり、米国の不動産や企業へ直接投資されたり、あるいは企業株式や投資信託などの上場証券に投資されたりしています。米連邦準備制度理事会(FRB)によれば、外国人は2024年7~9月期時点で米国企業株式約16兆ドルと米国債8.6兆ドルを保有しています。

ドルをロング

伝統的に他国の中央銀行が取得していた資産クラスは米国債でしたが、最近では民間資本が米国に流入し、株式に向かう傾向が強まっています。BEAの四半期データによれば、1991年以降直近までの四半期で、集計期間の内75%で外国人による米国株式への資金純流入が見られました。直近の2024年7~9月期には、外国人が2300億ドルの株式、投資信託、米国上場ETFを購入しました。米国市場とドルの動向は、これらの外国の投資家にとってこれまで非常に有益でした。株式市場は、米国の貿易赤字に対して資金調達するための重要な手段となっていると見られます。

選択した株式市場に与えられるプレミアム

外国からの資金流入と米国株式市場のパフォーマンスとの因果関係を特定することは非常に難しいと思いますが、相関関係はあると見ています。米国は外国資本を引き付ける必要があり、株式市場はその投資のための重要な手段となり、結果的に米国企業の資本コストが低くなったと言えるでしょう。これが、より高い利益率や、重要なことに、米国株式が世界の他の地域に対してバリュエーションのプレミアム上昇と持続に寄与した可能性があると見ています。

何が悪いのか?

この仕組み(人によっては、ベンダーファイナンス(製品を販売する事業者が、その販売の際に金融サービスを組み合わせて行う仕組み)のポンジ・スキーム(ねずみ講)と呼ぶかもしれません)の何がトランプ大統領にとって気に入らないのでしょうか?米国人は米国企業株式の総時価総額の80%以上を保有しており、株式市場のパフォーマンスから恩恵を受けているはずです。米国には、外国の金融資本を活用し、また米国に流入する外国の知的資本を活用している世界の主要企業が多くあります(テクノロジー企業を考えてみてください)。ドルは、通貨の価値下落や金融抑圧という事態に時々見舞われるにもかかわらず、依然として準備通貨としての地位を維持しています。米国政府は、他の国では実現不可能と思われる金利で大規模な赤字を運営し、資金調達することができています。

トランプ氏は、米国が負債を抱えていることを好まず、米国人が外国製品をたくさん購入し、外国人が米国の製品を購入するよりも多いという事実を好まないのでしょう。また、トランプ氏は、大規模な米国債の保有者(例えば中国)が、いつの日かそれを自分たちの利益に利用するのではないかと恐れているのではないかと思います。

カオス

関税は、貿易不均衡に対処するための選択肢となる武器です。トランプ氏は、外国製品をより高価にすることで、米国の消費者がその購入する量を減らすこと、あるいは外国の生産者が外国から輸出を行うのではなく米国内に工場を設置することを期待しています(これにより、米国の雇用が外国の雇用よりも優遇されることになります)。広範囲にわたる関税導入案が示されてきましたが、これまでのところ限られた範囲の実施にとどまっています。しかし、トランプが貿易赤字を減少させたいと考えていることに疑いの余地はないと見ています。たとえそれが、従来の経済パートナーを不快にさせ、サプライチェーン(供給網)やコストを混乱させ、米国のインフレを引き上げることになったとしてもです。

黒い白鳥

最初に述べたように、これらすべてをモデル化するのは困難です。貿易戦争からは様々な経済的帰結が起こる可能性が考えられます。考えてみてください。トランプ氏が貿易赤字を削減することに成功した場合、それは定義上、米国への資本流入が減少することを意味します。もしこの流入がこれまで米国株式の高いバリュエーションプレミアムを維持するのに役立っていたとしたら、純流入が減少することでそれらのバリュエーションが損なわれる可能性はあるでしょうか?米ドルに付随する政治リスクプレミアムが増加した場合はどうでしょうか?それは、世界の他の地域で米国債や株式を保有する意欲が低下することを意味するかもしれません。中国は数年前から外国為替保有通貨を多様化しています。10年前、中国は、対外米国債所有の20%を占めていましたが、現在は10%未満です。米国がさらに敵対的な方向に進む場合には、潜在的なテールリスクの帰結として、ドルの価値が下落し、米国債の利回りが上昇する可能性があると見ています。

私は、地政学的リスクに関する講演会に参加しました。講演者は、現在の地政学的リスクの主要な源は米国であり、これはこれまでなかったことだと主張しました。私たちは未知の領域にいると思われます。ウクライナ戦争のどのような結果に終わるかについて議論することはこの記事の範囲を超えていますが、米国が私たちの側にいるという安全が基盤となっていた世界で育った私たちにとって、トランプ氏のこれまでのいくつかの結果は非常に受け入れがたいものです。中国が最近シリコンバレーに挑戦する動きが見られることや、トランプ氏が政策決定の際に国会を無視していると見られること、そして新たな米国の外交政策リスクを考慮すると、グローバルの投資家は、米国市場から離れ自国に資金を近づける時期かもしれません。(そして、金やビットコインを保有するのも選択肢の一つかもしれません)。

パフォーマンス等のデータの出所:LSEGワークスペース・データストリーム、ブルームバーグ、アクサIMグループ。特に記載がない限り、2025年2月20日現在。

過去の実績は将来の成果を保証するものではありません。また、記載内容は、特定の金融商品への勧誘や推奨を意図したものではありません。

(オリジナル記事は2月21日に掲載されました。こちらをご覧ください。)

本資料で使用している指数について

S&P500指数:S&P ダウ・ジョーンズ・インデックス社が算出する米国の500社の値動きの平均を示す時価総額加重平均型株価指数です。

ストックス欧州600指数:STOXX社が算出・公表している欧州先進国における株式市場の600社の値動きの平均を示す時価総額加重平均型株価指数です。

※本資料中の指数等の著作権、知的財産権、その他一切の権利はその発行者に帰属します。

ご留意事項

本ページは情報提供のみを目的としており、特定の有価証券やアクサ・インベストメント・マネージャーズ・グループ(アクサIM)またはその関連会社による投資、商品またはサービスを購入または売却するオファーを構成するものではなく、またこれらは勧誘、投資、法的または税務アドバイスとして考慮すべきではありません。本資料で説明された戦略は、管轄区域または特定のタイプの投資家によってはご利用できない可能性があります。本資料で提示された意見、推計および予測は掲載時の主観的なものであり、予告なしに変更される可能性があります。予測が現実になるという保証はありません。本資料に記載されている情報に依拠するか否かについては、読者の独自の判断に委ねられています。本資料には投資判断に必要な十分な情報は含まれていません。

投資リスクおよび費用について

当社が提供する戦略は、主に有価証券への投資を行いますが、当該有価証券の価格の下落により、投資元本を割り込むおそれがあります。また、外貨建資産に投資する場合には、為替の変動によっては投資元本を割り込むおそれがあります。したがって、お客様の投資元本は保証されているものではなく、運用の結果生じた利益および損失はすべてお客様に帰属します。

また、当社の投資運用業務に係る報酬額およびその他費用は、お客様の運用資産の額や運用戦略(方針)等によって異なりますので、その合計額を表示することはできません。また、運用資産において行う有価証券等の取引に伴う売買手数料等はお客様の負担となります。

アクサ・インベストメント・マネージャーズ株式会社

金融商品取引業者 登録番号: 関東財務局長(金商) 第16号

加入協会: 一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、一般社団法人第二種金融商品取引業協会、日本証券業協会

お問い合わせ先:TOKYOMARKETING@axa-im.com