CIOオフィスの見解: 変化するファンダメンタルズに適応する必要

- 2025年4月3日 (5 分で読めます)

主なポイント

Chris IggoIggo、アクサ・インベストメント・マネージャーズ(アクサ IM)コア CIO

市場の新たな混乱

現在、投資家は成長とインフレの両面でリスクに直面していると見ています。政策の立案をめぐる不確実性および世界の政治・経済関係の変化が引き起こす市場のボラティリティにより、投資家は変化するファンダメンタルズにポートフォリオを適応させるのに苦慮していると思われます。現状(執筆時)では、成長リスクが強まっていると考えています。このことは米国国内総生産(GDP)予測や米国企業の収益予想の下方修正、欧州市場に対する米国市場の相対的パフォーマンスの低下に最も顕著に現れていると見ています。過去10年間、米国の株式市場の企業業績は他の市場と比べて高い収益成長率を実現してきました。このことは、パンデミック以降高まったバリュエーション(評価尺度)の上昇を支えていました。米国市場の長期的な強さには確信が持てる反面、短期的には貿易政策や国内政策が企業の信頼感や支出に及ぼす影響が懸念されているため、一部に陰りが表れていると見ています。

他方、インフレリスクプレミアム(リスクに対して上乗せされる対価)と債券利回りは相対的に安定しています。関税政策によって消費者物価が押し上げられることが予想されますが、それよりも大きな変化は成長予測に表れると見ています。これによって、米株式市場のパフォーマンス低迷が今後も続く可能性があると考えられます。一方、債券市場のパフォーマンスは好調で、アクサ IMは引き続き、社債などのクレジット市場を相対的に良好と見ていますが、債券と株式におけるバリュエーション調整をさらに進めるには、現在の金利予想を検証する必要があると見ています。しかし投資家が成長見通しの下方修正を続け、市場のバリュエーションが低下する場合、米連邦準備制度理事会(FRB)が政策をハト派に転換する可能性が高まると考えています。株価が極端に割高だった水準からさらに調整を続けるとすれば、米10年国債の利回りは、今年すでに見られたように市場の予想と異なる動きを拡大し、今後4%を下回る可能性があると見ています。

Alessandro Tentori、欧州 CIO

ドイツ国債:信頼の喪失

ドイツ国債(ブンズ)は3月5日、10年国債指標銘柄の利回りが30ベーシスポイント(bp)上昇し、iBoxxドイツ・ソブリン指数が1.8%下落するなど、ユーロ圏史上で最悪の1日を迎えました。この動きは欧州すべての国債カーブ全体に広まり、他国債とのスプレッドはあまり変動しなかったものの、iBoxxユーロ圏ソブリン指数はドイツと同様に下落しました。

通常の市場では見られないような変動は、ドイツが慎重な財政政策から逸脱しようとしているという市場の認識が原因となりました。実際のところ、1999年以降ドイツが景気循環に対抗する拡張的財政政策を採ったのは2回だけで、その結果、2008年の世界金融危機以降、累積財政赤字は14%にとどまっています。一方、同期間の累積財政赤字はフランスでは約80%、イタリアでは約70%に上っています。

アクサIMの見方では、こうした市場の急激な反応は、ドイツ政府が従来の財政政策を支持する姿勢を離脱し、自由に利用できる十分な財政余地を構造的プロジェクトのために配分する方向へ転換しているためであると見ています。これは欧州の経済枠組みにおける画期的な移行を示唆しているかも知れませんが、市場へのメッセージとしては明快なものと見ています。それは、ドイツの構造的プロジェクトの資金調達のためには、ドイツ国債の発行拡大が必要であること、ドイツのGDP成長は中期的に押し上げられること、そして他のユーロ圏諸国も類似の財政政策を採用する可能性があることを意味すると見ています。これは構造的な利回りの上昇を求める投資家にとっては好ましい状況であると見ています。

Ecaterina Bigos、アジアCIO

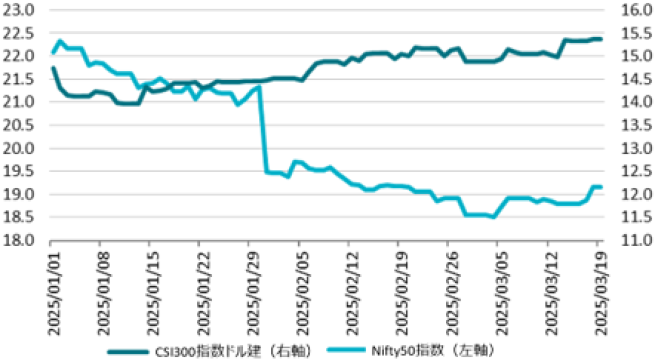

インドと中国のマクロ経済の転換点

インドと中国はともに、各国の経済・政策サイクルの転換点にあり、これが資産評価に影響を及ぼしていると見ています。両国の経済は構造的にも循環的にも一時的な景気停滞期に入っています。中国政府は景気刺激策を導入しており、インドはマクロ経済の安定性を改善する目的で、財政強化に努めています。中国では現在、家計の貯蓄水準が高い状態にあり、2024年末では貯蓄率が34%となっていました。そして構造的な理由から、中国のGDPに消費が占める割合はインドの60%や米国の69%に対し45%と低くなっています。仮に中国の個人消費がGDPの60%まで上昇した場合、年間消費額は現在のGDPでは約10兆米ドルに相当し、現在の水準より3兆ドル高くなります。小売面でこの規模のサポートを実現するには、消費者に向けた促進策を含む市場改革と協調的な政策努力が必要となると見ています。

逆に、インドでは、製造業の割合を拡大し、10兆米ドル規模の経済国になることを目指していますが、中国の水準に達するためには継続的かつ早期のインフラ整備が不可欠と見ています。世界の製造業に占めるインドの割合は現在3%に過ぎず、これは中国が2000年に達成した水準の半分です。インドの製造業は他の経済圏への依存度が中国よりも高く、バリューチェーンの下流に偏っており、世界的に見てもまだ促進策が少ない状態です。現在のところ、インドの成功はGDPの55%を占めるサービスの輸出拡大に依存していると見ており、一方で、製造業はGDPの15%を占めるものの過去10年間は総じて停滞しています。

投資戦略のアイデア

欧州株式投資戦略

理由

ドイツでのインフラおよび防衛への支出増は、欧州において経済成長効果を生み、欧州の企業にとって有益となると見ています。市場では、企業収益成長への期待が高まっており、現在欧州市場は米国株式市場よりも良好な投資水準を提供していると見ています。欧州の地政学的変化は、欧州市場に向けた域内投資が拡大することを意味していると考えています。

欧州クレジット トータルリターン投資戦略

理由

欧州のクレジット市場は、好悪入り混じった変動しやすいマクロ経済からは離れ、底堅いファンダメンタルズ、相対的に良好な利回り、相対的に強力な資金流入の下支えを受けています。機関投資家は現在の利回りを確保しようとしているために、マネー・マーケット・ファンドから資金が移動することを考慮すれば、クレジットへの需要はさらに増加する可能性が高くなる可能性があると見ています。現在の金利とマクロ経済の変動性に配慮した制約のない債券投資戦略により、柔軟なデュレーション管理と確信度の高さに基づく投資が可能になると考えます。

短期デュレーション及び他のハイイールド投資戦略

理由

イールドカーブ(金利曲線)がフラット(平坦)であることと、政策の不確実性により長期債利回りが高くなるリスクを考慮すると、短期債券市場への投資戦略は相対的に優位になると見ています。ハイイールド市場におけるクーポン利回りの上昇により、この資産クラスは価格変動をそれほど伴うことなく、期待される株式市場でのリターンと競い合うことができると、見ています。相対的に高い水準にあるインカムはまた、成長の下振れリスクに関する懸念によるリターンへの影響を緩和すると見ています。ファンダメンタルズは引き続き概ね堅調で、借り換えや供給リスクについて、ハイイールド市場では投資適格債市場ほど懸念されていません。

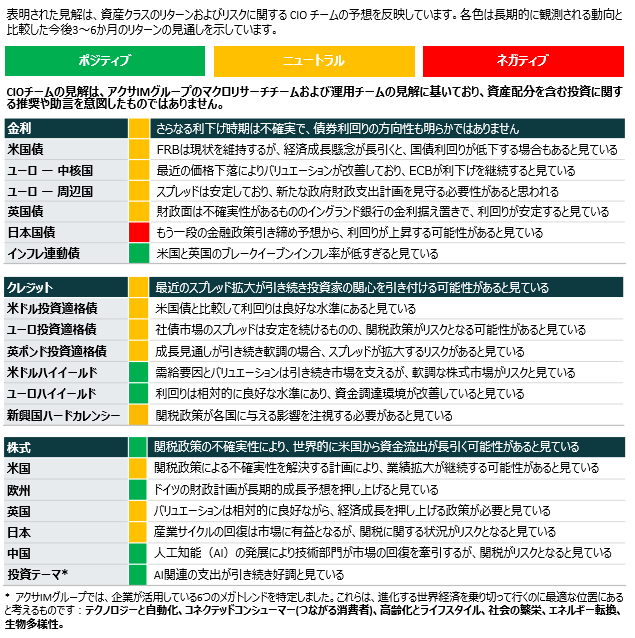

資産クラス別概要

ご留意事項

本ページは情報提供のみを目的としており、特定の有価証券やアクサ・インベストメント・マネージャーズ・グループ(アクサIM)またはその関連会社による投資、商品またはサービスを購入または売却するオファーを構成するものではなく、またこれらは勧誘、投資、法的または税務アドバイスとして考慮すべきではありません。本資料で説明された戦略は、管轄区域または特定のタイプの投資家によってはご利用できない可能性があります。本資料で提示された意見、推計および予測は掲載時の主観的なものであり、予告なしに変更される可能性があります。予測が現実になるという保証はありません。本資料に記載されている情報に依拠するか否かについては、読者の独自の判断に委ねられています。本資料には投資判断に必要な十分な情報は含まれていません。

投資リスクおよび費用について

当社が提供する戦略は、主に有価証券への投資を行いますが、当該有価証券の価格の下落により、投資元本を割り込むおそれがあります。また、外貨建資産に投資する場合には、為替の変動によっては投資元本を割り込むおそれがあります。したがって、お客様の投資元本は保証されているものではなく、運用の結果生じた利益および損失はすべてお客様に帰属します。

また、当社の投資運用業務に係る報酬額およびその他費用は、お客様の運用資産の額や運用戦略(方針)等によって異なりますので、その合計額を表示することはできません。また、運用資産において行う有価証券等の取引に伴う売買手数料等はお客様の負担となります。

アクサ・インベストメント・マネージャーズ株式会社

金融商品取引業者 登録番号: 関東財務局長(金商) 第16号

加入協会: 一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、一般社団法人第二種金融商品取引業協会、日本証券業協会

お問い合わせ先:TOKYOMARKETING@axa-im.com