アジア新興国、3需(内需、中国の需要、米国の需要)の恩恵を享受へ

- 2025年1月6日 (3 分で読めます)

新興国小型株へのいざない(2025年1月)

-新興国企業、特に小型企業への追い風に-

アジアの新興国が今後、各国の内需(中間層の拡大)、中国の需要(海外インフラ投資および生産、中国の内需)、米国の需要(米国企業の中国からの生産移転、中長期的なインフレ低下等)の恩恵を大きく受ける可能性が高まっていくと見ています。この傾向は、2025年1月に米国でトランプ前大統領の2期目がスタートし、対中強硬姿勢を一段と強化する見込みのため、さらに高まるとみられます。そしてこの一連の動きは、アジアの新興国企業、特に小型企業に事業拡大の追い風をもたらすと見られます。

| 「新興国小型株へのいざない」レターでは今後、新興国のホットなトレンドや それに伴う新興国小型株企業の動向を解説してまいります。」 |

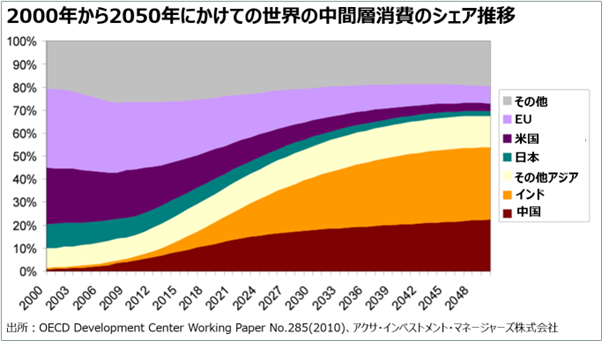

中間層および若者の消費拡大がアジア新興国の内需を促進へ

アジア新興国では、都市部の急速な発展に伴い中間層が拡大しており、かつ若年層の割合が高いことから消費意欲が一段と高まっています。それを受けて、インフラ建設、小売や各種サービス業が増えていて、全般的な内需の成長を下支えしています。経済協力開発機構(OECD)のリサーチ1 によれば、世界の中間層消費に関して2050年までにインド、中国、その他アジア(除く日本、中国)のシェアが高まると予想されています。

なお、新興国の内需拡大ポテンシャルに関する詳細は、今後のレターで詳しく取り上げる予定です。

- aHR0cHM6Ly93d3cub2VjZC5vcmcvZW4vcHVibGljYXRpb25zL3RoZS1lbWVyZ2luZy1taWRkbGUtY2xhc3MtaW4tZGV2ZWxvcGluZy1jb3VudHJpZXNfNWttbXA4bG5jcm5zLWVuLmh0bWw=

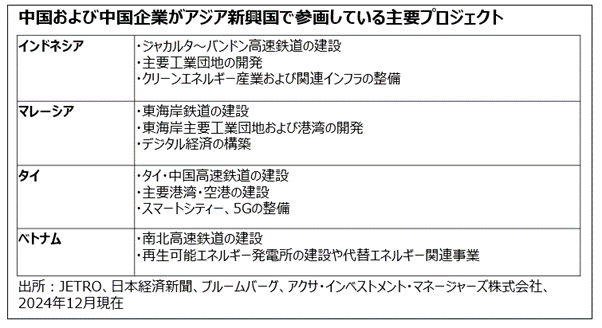

中国、アジア新興国で「一帯一路」などのインフラプロジェクト進める、中国企業も生産を一部移転

中国は、アジア新興国で広域経済圏構想「一帯一路」などでインフラ構築に参画しています。それらには、道路網や鉄道の輸送、通信、エネルギーなどのインフラ整備が含まれます。インフラ整備の充実はアジア新興国の経済成長を促すため、企業活動を活発にすると考えられます。

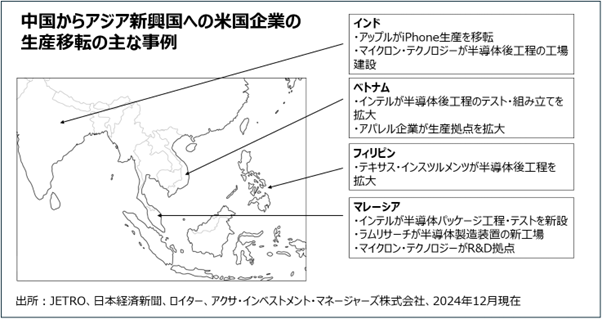

中国企業も米国の対中関税大幅引き上げの影響をなるべく回避するため、アジア新興国に生産拠点を分散させています。特に、アップルのiPhoneやAirPods向け電子機器を生産している中国企業が東南アジアやインドに生産を一部移転させています。なお、台湾の鴻海(ホンハイ)精密工業傘下でiPhoneなどを中国で生産してきた富士康科技集団(フォックスコン)も、インドでの生産を拡大しています。

他にも、関税強化の影響を受けやすい、衣料・繊維製品、玩具、家電製品などの中国企業が生産をアジアに分散させています。これにより、現地の新興国企業に様々な仕事が回ってくる可能性が高くなっていると見ています。

なお、中国共産党指導部は2024年12月上旬、2025年に金融緩和と財政支出の拡大を進める方針を示しました。今後、具体的な景気刺激策を打ち出すとみられ、それに伴う内需拡大は、中国や中国企業との関係を深めているアジア新興国企業への追い風になると見られます。

米国企業、アジア新興国への生産拠点移動や同地域からの輸入拡大へ

一方、米国企業は、米国政府・議会の対中強硬姿勢の高まりにより、中国からアジア新興国への生産拠点移動や生産拡大を進めています。さらに、トランプ次期政権は中国に対して大幅な関税引き上げを狙っているため、米国企業や多国籍企業による中国からアジア新興国への大掛かりな生産拠点移動や、チャイナプラスワン(中国以外の国や地域へのサプライチェーンの分散)がさらに進むと見ています。

上海の米国商工会議所が9月に発表した会員企業に対する調査2 によれば、米国企業は中国事業のリスク管理強化に動いており、投資戦略の調整については、東南アジアやインドに注目しています。

また、米国の国内企業が、高関税を避けるため中国からの輸入を減らし、アジア新興国からの輸入を大きく増やす可能性があると思います。特に米国の小売関連企業は、中国以外のアジア諸国からの調達を増やしつつあります。米小売り最大手のウォルマートは、これまで衣料品、家電製品、玩具などを中国から大量に輸入していましたが、ここに来てベトナム、インド、バングラデシュからの調達を増やしています。同じく米小売り大手のターゲットやコストコも、東南アジアやインドなどからの製品調達を拡大しています。

なお今後中長期的には、米国のインフレが落ち着くことでさらなる金利の低下が見込まれています。金利の低下およびそれに伴う米ドル安は、新興国への資金流入を促し、新興国経済および新興国企業への恩恵になると見ています。

- aHR0cHM6Ly93d3cuYW1jaGFtLXNoYW5naGFpLm9yZy9lbi9hcnRpY2xlL2FtY2hhbS1zaGFuZ2hhaS1yZWxlYXNlcy1yZXBvcnQtYnVzaW5lc3MtY2xpbWF0ZS1jaGluYS0w

アジア新興国や企業は米中の厳しい要求に巧みに対応へ

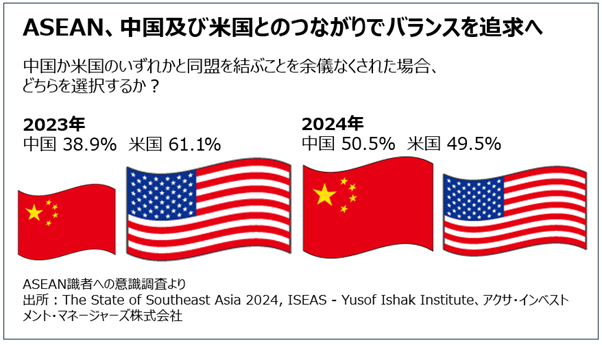

もちろん、米中対立が激化すれば、両国のアジア新興国への締め付けが厳しくなると思われます。しかし、アジア新興国は慎重に中立の立場を維持しており、アジア新興国企業も米中政府や企業の厳しい要求に巧みに対応していくと見ています。

シンガポールのシンクタンク、ISEASユソフ・イシャク研究所による、ASEAN(東南アジア諸国連合)加盟10カ国の識者約2,000人を対象とした意識調査(2024年初めに実施)3 によれば、ASEANが中国か米国のいずれかと同盟を結ぶことを余儀なくされた場合、「中国を選ぶべきだ」との回答が50.5%と半数を超え、米国(49.5%)を初めて上回り、回答が均衡しています。2023年調査では米国が61.1%、中国が38.9%でしたので、意識の急速な変化がみられます。ASEANでは、中国と米国とのつながりで一方に大きく肩入れすることなくバランスを追求していくと見られます。

マレーシアのアンワル首相は、米国を含めた西側と中国との経済的な結びつきについて、「我が国は最も中立的な立場を取る」と表明しています。マレーシアは、インフラ建設などで中国政府の投資や中国企業の進出拡大を受け入れる一方、米主要企業の生産移転や大規模投資を歓迎しています。

- aHR0cHM6Ly93d3cuaXNlYXMuZWR1LnNnL2NlbnRyZXMvYXNlYW4tc3R1ZGllcy1jZW50cmUvc3RhdGUtb2Ytc291dGhlYXN0LWFzaWEtc3VydmV5L3RoZS1zdGF0ZS1vZi1zb3V0aGVhc3QtYXNpYS0yMDI0LXN1cnZleS1yZXBvcnQv

アジア新興国小型株企業に脚光

アジア新興国企業でも大手企業は、米中対立の影響、為替などのグローバル市場の変動、各国マクロ経済動向の影響を直接受ける可能性があり、注意が必要と考えます。それに対して小型株企業は主に内需に立脚するため、そういった影響を大きくは受けづらいと見ています。これは、米国の国内ビジネスや需要を重視するトランプ次期政権の方針が、米国の中小企業の事業拡大を後押しすると市場が見ているのと同様です。

さらに、新興国小型株企業の場合、欧米企業や中国企業の生産移転、構造的な内需拡大など様々な恩恵を享受できる可能性があると見ています。こういった要因については、今後詳しくお伝えしていきます。

「新興国小型株へのいざない」レターでは、新興国のホットなトレンドやそれに伴う新興国小型株企業の動向を解説していく予定です。

企業への参照は例証のみを目的としており、個別銘柄への投資を推奨するものではありません。

過去の実績は将来の成果を保証するものではありません。

ご留意事項

本ページは情報提供のみを目的としており、特定の有価証券やアクサ・インベストメント・マネージャーズ・グループ(アクサIM)またはその関連会社による投資、商品またはサービスを購入または売却するオファーを構成するものではなく、またこれらは勧誘、投資、法的または税務アドバイスとして考慮すべきではありません。本資料で説明された戦略は、管轄区域または特定のタイプの投資家によってはご利用できない可能性があります。本資料で提示された意見、推計および予測は掲載時の主観的なものであり、予告なしに変更される可能性があります。予測が現実になるという保証はありません。本資料に記載されている情報に依拠するか否かについては、読者の独自の判断に委ねられています。本資料には投資判断に必要な十分な情報は含まれていません。

投資リスクおよび費用について

当社が提供する戦略は、主に有価証券への投資を行いますが、当該有価証券の価格の下落により、投資元本を割り込むおそれがあります。また、外貨建資産に投資する場合には、為替の変動によっては投資元本を割り込むおそれがあります。したがって、お客様の投資元本は保証されているものではなく、運用の結果生じた利益および損失はすべてお客様に帰属します。

また、当社の投資運用業務に係る報酬額およびその他費用は、お客様の運用資産の額や運用戦略(方針)等によって異なりますので、その合計額を表示することはできません。また、運用資産において行う有価証券等の取引に伴う売買手数料等はお客様の負担となります。

アクサ・インベストメント・マネージャーズ株式会社

金融商品取引業者 登録番号: 関東財務局長(金商) 第16号

加入協会: 一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、一般社団法人第二種金融商品取引業協会、日本証券業協会

お問い合わせ先:TOKYOMARKETING@axa-im.com