CIOの見通し : リスクとリターンのバランスにおける変化

- 2024年12月11日 (5 分で読めます)

主なポイント

市場環境の後押しはあるが、新たなリスクも

ドナルド・トランプ次期米大統領の急進的な政策案は、将来の投資収益という点で、金融市場の不確実性を増大させています。それでも、中心的なマクロ経済見通しによれば、債券戦略と株式戦略はともに引き続き相対的に良好と考えられます。最終的には、成長、安定したインフレ、金利低下が市場を支えると見ています。しかし、投資判断は、政治リスクや広範な懸念事項を踏まえ、キャッシュフローの回復力やバリュエーションを考慮する必要があると考えます。現時点(執筆時)では、2025年の景気後退は予想しておらず、それが株式戦略のプラスリターンをもたらし、また、社債などのクレジット戦略は相対的に良好なインカム獲得の機会を提供すると見ています。

米国の政策案は株式にとってプラスに働くと見ている

トランプ氏の政策案は、経済成長をプラスに推進する可能性があると見ています。法人税の引き下げと規制緩和も株式市場を支えると考えます。所得税減税の延長と実質所得の増加は消費を下支えすると見ています。新政権は再生可能エネルギーへの補助金よりも石油やガスの生産を優先すると予想される一方で、グリーン移行への投資は、少なくとも米国以外では引き続き主要テーマになると見ています。テクノロジー分野と中国の電力需要の牽引によって電力消費量の著しい増加が予想されることで、太陽光や風力エネルギー施設の電力ネットワークへの統合がさらに促進されると考えられます。電気部品、設備、再生可能エネルギーの生産などの分野への投資機会は、持続可能性に重点を置いた株式戦略として引き続き選択肢となると見ています。

収益モメンタムが重要な推進力に

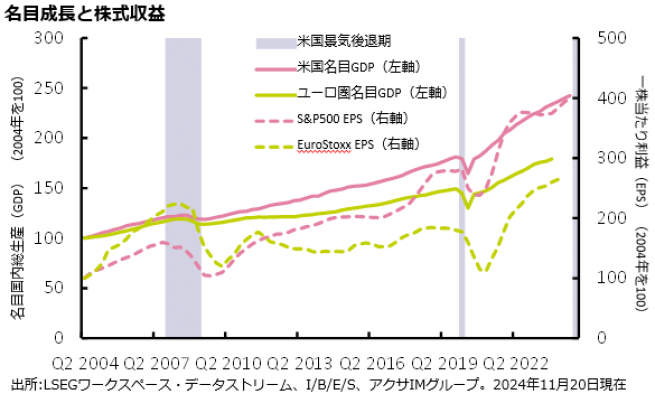

全米経済研究所(NBER)による調査によれば、米国の景気後退期以外の株式によるリターンは歴史的にプラスであり、12カ月のトータルリターンは平均で約+15%であるのに対し、景気後退期では-6%となっています。2024年の堅調な収益成長に続き、2025年の市場のコンセンサス予想は、S&P 500指数の1株当たり利益成長率が約13%です。その多くは引き続きテクノロジー分野に牽引されており、また人工知能(AI)関連技術の需要が低下する兆候は見られません。2024年において、市場全体の一株当たり利益成長の半分近くは米国の情報技術・通信分野が上げたものです。関税がかけられた時に他の産業が受ける影響は未知数ですが、金融やエネルギーなどの分野では、トランプ氏の政策がより強い収益成長を刺激する可能性があると見ています。しかし、全体としては、米国株式市場はその主導的地位を維持する可能性が高いと見ています。小型株式市場もまた、税金と金利の低下から恩恵を受ける可能性があり、すでに収益予測の上方修正が見られています(図表 1)。

米国外での見通しはまちまち

米国以外に関する見通しはまちまちです。中国は、内需を刺激するための政策を引き続き展開する可能性が高いと見られます。これは中国株式市場にとってプラスになるはずですが、いかなる改善も米国の関税による成長へのマイナスの影響の可能性と比較して判断する必要があると考えます。世界的な貿易戦争は輸出に依存する企業にとって有益ではなく、内需関連企業と輸出企業の株価動向は大きく乖離する可能性があります。もしトランプ氏が多くの国を対象とした関税引き上げを実施する場合には、これは中国に限ったことではないかもしれません。米国の金利が期待ほど下がらず、ドル高が逆風となる可能性があり、新興国の株式市場にとって環境が厳しさを増す可能性があると見ています。

欧州の成長見通しは比較的低調ですが、金利の低下とインフレ率の低下による実質所得の改善が株式市場を支える可能性があると見ています。欧州株式市場は米国株式市場よりも相対的に良好なバリュエーションの恩恵を受けており、配当利回りは相対的に高くなっています。しかし、予想される収益成長率は米国の成長予測の半分程度にとどまると見ています。世界の産業サイクルが回復の兆しを見せ、貿易戦争という最悪とも見られる懸念が現実化しない場合、金利に敏感な産業や消費関連産業は引き続き堅調な業績を示すと考えられ、各産業にも回復する余地があると思われます。

金利の低下は債券にとって好材料

債券市場の基本線は金利予測によって決まると考えます。考えられる米国の政策ミックスにはインフレの上振れリスクがあると見ています。さらに、いくつかの国ではインフレ率が中央銀行の目標値をやや上回る水準に留まっています。その結果、ターミナル・レート(到達金利、中立的な政策目標)に対する市場の期待はここ数カ月で上昇しています。しかし、これは債券投資家にとって悪いことではないと思います。先進国債券市場の現在の利回り水準は、比較的堅調なインカムリターンの基盤を提供するものであり、インカムリターンがインフレ率を上回る水準で推移すると予想されます。

短期デュレーション戦略の魅力は続く

政策の不確実性と多くの国の政府債務の状況に起因する長期金利にはリスクが伴うと見ています。このため、金利スワップ曲線と比較した場合、相対な価値基準で長期国債が割安な状況になっています。一部の投資家にとって、特に金利スワップをベンチマークに持つ機関投資家にとっては、ポジションを長期デュレーションの社債から国債に移行する機会となる可能性があると考えられます。

しかし、短期および中期デュレーションの債券市場は相対的に良好と思われます。金利見通しを考慮すると、利回りは妥当な水準にあると見ています。投資家が2022年や2023年に見られたようなデュレーションショックを経験する可能性は低いと見ています。社債などのクレジット面では、スプレッド(ベース金利との利回り格差)が相対的に縮小しているものの、国債を上回るリターン水準と企業のバランスシートの健全な状態が、投資適格債とハイイールド債への投資戦略の価値を支えていると見ています。当然、クレジット市場に対する投資家の関心は、政策や地政学的リスクの不確実な展開に影響を受けますが、リスク調整後のリターンの観点では、クレジット市場は相対的に良好と思われます。これは特に短期デュレーション戦略の場合に当てはまると見ています。当社グループは、米国のハイイールド債の短期デュレーション資産クラスは引き続き相対的に良好なリターンを提供すると考えています。

欧州と米国の比較

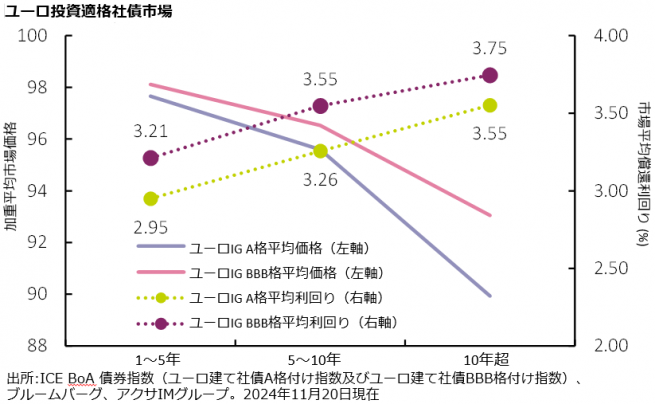

当社グループの予想では、欧州の成長率の鈍化を反映して、米国よりも欧州の金融緩和が進むと見ています。従って、欧州の債券投資家は債券利回りの低下によってトータルリターンが増加する可能性があると考えます。加えて、金利の相対的な状況では、引き続きドル高を支える要因になると考えられます。当社グループはクレジット市場には引き続き投資機会があると見ていますが、非ドル建て投資家にとっては、為替ヘッジを行う場合、欧州の債券市場は特に相対的に良好と思われます(図表2)。

リスクプレミアム

世界的な景気拡大は2025年には軟化すると思われるものの、引き続き企業収益を下支えし、株式市場やクレジット市場のリターンを支えると見ています。しかし、バリュエーションには懸念があります。特に米国の場合は、一株当たり株価収益率(PER)とクレジットスプレッドがリスクプレミアムを低下させています。一部の指標では、国債に対する米国株のリスクプレミアムがマイナスに転じています。米国の次期政権による急進的な政策決定が企業収益を混乱させるような兆候が見られれば、米国のPERに影響を与え、その過程で株式市場のトータルリターンに打撃を与える可能性があると見ています。債券市場については、利回りの水準を考えれば、株式バリュエーションの下落をある程度相殺して補う可能性があると考えます。

しかし、クレジットスプレッドも相対的に縮小しています。これはクレジット資産に対する健全な需要を反映しており、その需要自体は発行体の比較的強固なファンダメンタルズによってもたらされています。しかし、マクロ経済の見通しに対する脅威があれば、クレジットリスクプレミアムが上昇し、社債からの超過リターンが減少する可能性があると見ています。

2025年は、投資家に柔軟性が求められると見ています。2024年は、穏やかなソフトランディング(景気の軟着陸)と金利低下がリターンを支えました。しかし、年が明けると、政策リスクと地政学的リスクが再び注目されると見ています。関税、国債供給に関する懸念、地政学的発展によって貿易やコモディティ(エネルギーや貴金属、農産物等)市場が混乱する場合には、割引キャッシュフロー(資産等の価値を評価する手法の1つで、一定の割引率で割り引いた将来発生するキャッシュフロー)とそれによる現在価値に対して脅威となる可能性があると考えられます。

利下げが続けば、キャッシュ利回りはさらに低下すると思われますが、インカムは引き続き債券市場で焦点となるために、短期デュレーションの投資適格債やハイイールド債による複利リターンが引き続き選好される戦略と見ています。また、株式市場における米国の成長株式戦略も、自動化、グリーン移行、テクノロジーとAIへの継続的な投資など、成長テーマを持つ産業分野への投資によってリターンの上昇を目指す中核的な戦略として見ています。

過去の実績は将来の成果を保証するものではありません。

(オリジナル記事は12月4日に掲載されました。こちらをご覧ください。)

本資料で使用している指数について

S&P500指数:S&P ダウ・ジョーンズ・インデックス社が算出する米国の500社の値動きの平均を示す時価総額加重平均型株価指数です。

ICE BoA ユーロ社債指数(ユーロ建て社債A格付け指数及びユーロ建て社債BBB格付け指数):ICEデータ・インデックス社が公表しているユーロ圏の投資適格社債の内A格付け社債及びBBB格付け社債の値動きをそれぞれ示す指数です。

※本資料中の指数等の著作権、知的財産権、その他一切の権利はその発行者に帰属します。

ご留意事項

本ページは情報提供のみを目的としており、特定の有価証券やアクサ・インベストメント・マネージャーズ・グループ(アクサIM)またはその関連会社による投資、商品またはサービスを購入または売却するオファーを構成するものではなく、またこれらは勧誘、投資、法的または税務アドバイスとして考慮すべきではありません。本資料で説明された戦略は、管轄区域または特定のタイプの投資家によってはご利用できない可能性があります。本資料で提示された意見、推計および予測は掲載時の主観的なものであり、予告なしに変更される可能性があります。予測が現実になるという保証はありません。本資料に記載されている情報に依拠するか否かについては、読者の独自の判断に委ねられています。本資料には投資判断に必要な十分な情報は含まれていません。

投資リスクおよび費用について

当社が提供する戦略は、主に有価証券への投資を行いますが、当該有価証券の価格の下落により、投資元本を割り込むおそれがあります。また、外貨建資産に投資する場合には、為替の変動によっては投資元本を割り込むおそれがあります。したがって、お客様の投資元本は保証されているものではなく、運用の結果生じた利益および損失はすべてお客様に帰属します。

また、当社の投資運用業務に係る報酬額およびその他費用は、お客様の運用資産の額や運用戦略(方針)等によって異なりますので、その合計額を表示することはできません。また、運用資産において行う有価証券等の取引に伴う売買手数料等はお客様の負担となります。

アクサ・インベストメント・マネージャーズ株式会社

金融商品取引業者 登録番号: 関東財務局長(金商) 第16号

加入協会: 一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、一般社団法人第二種金融商品取引業協会、日本証券業協会

お問い合わせ先:TOKYOMARKETING@axa-im.com