インフレに打ち勝ちながら

- 2025年3月6日 (5 分で読めます)

米国で関税政策が実施に向かっていますが、関税は、米連邦準備制度理事会(FRB)のインフレ目標値2%を既に上回っている米国のインフレ率を、さらに高くする可能性があると見ています。相互関税は他の地域でもインフレ率を引き上げる可能性があると考えられます。中央銀行にとって最適値である2%のインフレ率は、今のところ手の届かないところにあるように感じられ、特に米国や英国に当てはまると見ています。この状況は国債保有者にとって懸念事項でしょう。国債の今後のリターンは短期的にはプラスと見ていますが、過去10年ほどの状況を見ると、「リスクフリー(リスクが無い)」の国債が実質価値をあまり保持できていないことが示されています。株式やハイイールド債は、長期的に見ると他資産と比べてインフレに対して抵抗力が強い傾向が見られます。いつも通りタイミングが重要ですが、分散投資はさらに重要であると見ています。投資家は、リセッション(景気後退)やインフレといったテールリスク(発生確率の低い出来事が起こった際に発生する、予想外の大きなリスク)が拡大してきた世界に生きており、それに応じてどのように投資するかを考える必要があると見ています。

インフレは脅威か

インフレは長期的な債券投資家にとって最大の敵と思われます。債券の名目価値は、発行されるとすぐに減少し始めますが、なぜなら、いつもある程度インフレが存在するからです。実際、主流となっている経済理論では、ある程度小幅のインフレが望ましいとされていますが、それは経済活動を円滑にするため、中央銀行は適度なインフレ率を容認します。しかし、2021年と2022年のインフレショックは、債券の実質価値に多大な損害を与え、その結果、債券ポートフォリオの実質リターンは中期的には低迷またはマイナスとなっています。

現在のインフレの状況は各地でまちまちです。この記事を書いている時点では、フランスは2月のインフレ率が4年ぶりの低水準である0.9%に低下しました。しかし、米国と英国では、インフレ率は依然として3.0%であり、多くの中央銀行の一般的な目標値である2.0%を1%ポイント上回っています。少なくとも実質利回りはプラスであり、これが債券の資本価値に対するインフレの影響を補っています。しかし、投資家のインフレ期待が中央銀行による2.0%の達成に固定されている一方で、現実にはインフレ率が3.0%に留まる場合、投資家は最終的に、インフレによる債券価値の減少の補償のためにより高い利回りを求めるかもしれません。名目債務を抱える政府にとって、インフレ目標を達成できていない状況は資金調達にとっては望ましい状況であると思われます。ドナルド・トランプ大統領の政策、グローバル化の後退、そして潜在的な貿易戦争によるインフレリスクの上昇を考慮すると、投資家は中期的にポートフォリオを保護する方法について真剣に考える必要があると見ています。最近の歴史から、私たちに何らか良い考えが得られるかもしれません。

良い時と悪い時

債券は、2010年から新型コロナ後のインフレショックの始まり(主要経済国において一般的な出発点を2021年4月とします)までの間、プラスの実質リターンを提供する上で合理的な役割を果たしました。この期間、米ドル、ユーロ、ポンド建ての各国債や、社債、ハイイールド債を含め、実質リターンはプラスであり、保有する債券の満期が長くなるほど高くなりました。例えば、米ドル建ての償還期限1〜3年の社債指数の年率換算実質リターンは、2010年初頭から2021年3月までの間で0.3%でしたが、7〜10年の社債指数では4%、15年以上の社債指数では5.6%でした。この期間中、中央銀行は債券利回りを積極的に引き下げており、インフレは低水準でした。同様のパターンはユーロとポンド市場でも見られました。なお、実質リターンの計算に用いる各通貨圏のデフレーター(物価水準を示す指数)として総合消費者物価指数を使用しました。

ショック

しかし、インフレショックの直前頃、債券の利回りは、物価上昇の影響から投資家を保護するには不十分でした。2021年4月以降執筆時まで、国債および一部の社債指数の実質リターンは依然としてマイナスです。これは、インフレが大きく上昇し、中央銀行が反応して利上げした際に債券価格が大幅に下落したことを考えれば驚くべきことではないでしょう。CCC格付けの米国ハイイールド債券市場は、2021年4月以降、比較的わずかながら実質プラスのリターンを実現しました。この期間の実質年率リターンの中には比較的大幅なマイナスになった市場もあります。例えば、米国の長期社債市場やユーロ圏長期社債市場、英国の長期国債市場などです。

実質リターンが再びプラスへ

最近、債券市場ではパフォーマンスの改善が示されています。2023年10月に米国10年国債の利回りがピークに達して以来、市場の実質リターンはプラスです。インフレ調整後のリターンが最も高い市場は、米国のハイイールド債券市場と長期のユーロ建て社債市場です。インフレの低下とクレジットスプレッドの縮小が実質リターンを押し上げることに寄与しています。筆者が最近何度か指摘したように、これによりトータルリターンの多くがインカムから得られるようになり、インフレ調整後のインカムリターンは現在プラスになっています。また、米国と英国では、FRBやイングランド銀行が金利の引き下げを遅らせているため、実質リターンの面で短期債市場のリターンが長期債市場を上回っています。米国債1〜3年指数¹は、2023年10月以降、年率実質リターンが2.3%であるのに対し、15年以上の長期国債指数²は0.7%です。

1:ICE BofA 1-3年米国債指数、2:ICE BofA 15年超米国債指数、2025年2月17日現在

インフレに対する警戒心:3%は2%ではない

過去15年間、債券の実質リターンは比較的低水準でした。2021年から2022年のインフレショックの影響を修復することに長い時間がかかっています。今日の債券投資家にとって、いくつかの経済圏においてインフレが中央銀行の目標を上回っていることは懸念材料になると見ています。ドイツ国債の名目利回りは、現在のドイツのインフレ率をわずかに上回る程度です。他の地域では実質利回りがプラスになっている市場もありますが、その幅が縮小している場合が見られることは懸念されることと見ています。たとえば、英国債市場では、5年国債利回りと年間インフレ率の差は昨年9月には200ベーシスポイント(bp)以上ありましたが、今年1月には120bpにまで低下しました。最近の米国債の価格上昇も、米国債市場の実質利回りを縮小させています。経済学者たちは、トランプ大統領の減税や関税の政策から米国のインフレに対する上昇リスクがあると指摘していますが、現在債券利回りは低下しています。これは実質リターンを短期的に押し上げるものですが、国債がインフレに対する補償能力を提供することは長期的に難しくなると考えられます。

分散してインフレに打ち勝つ

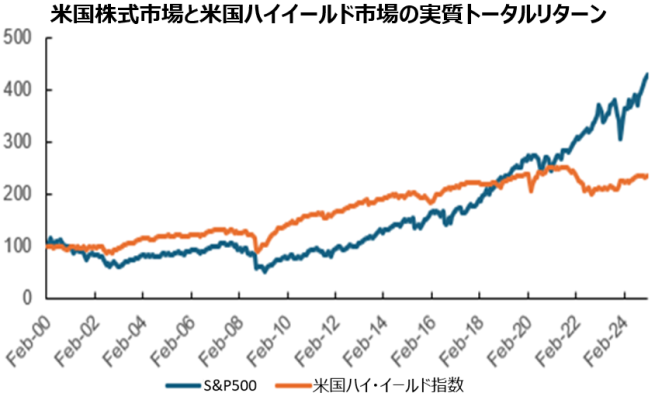

中期的にインフレを十分に上回るためには、これまでは株式や社債、特にハイイールド債券への投資が他の資産よりも効果的でした。企業リスクへの投資は有益ですが、それは企業がインフレに対して中央銀行よりも適応力が高いため、企業のキャッシュフローが実質価値を保持します。主要な株式市場に対するインフレ調整後のリターンの同様の分析を行うと、ほとんどの期間でプラスのリターンが見られます。2010年から2021年の期間において、S&P 500総合指数の実質年率リターンは12.4%であり、2021年4月以降は8.6%でした。また、ナスダック100指数は2010年以降、最も高い実質リターンを提供しており、テクノロジー企業の自己資本比率は消費者物価インフレの数倍となっており、テクノロジー資本の所有者が実質的な経済的富を蓄積していることを示していると考えられます。テクノロジーセクターとエネルギーセクターはまた、アムステルダム株価指数(AEX)がヨーロッパの主要取引所の中で最も良好な中期的実質リターンを生み出すのを助けています(共通のEUインフレ指数をデフレーターとして使用)。ドイツのDAX指数は、2023年10月以降、実質リターンの面でドイツ国債を大幅に上回っています(27%対5.0%)。

ハイイールド債券市場のクレジットプレミアムはインフレ率以上

ハイイールド債券市場は、ほとんどの期間においてプラスのインフレ調整後リターンを提供しています。金利に対して上乗せとなるクレジットリスクプレミアムは、インフレ(およびデフォルトリスク)を上回るものでした。もちろん、これは常にそうなるわけではなく、株式市場とハイイールド債券市場が両方とも苦しい状況に追い込まれるリセッション時にはそうならないこともあります。ドットコムバブル崩壊や世界金融危機を含む2010年までの15年間を見ると、ハイイールド債券市場の実質リターンは2000年から2008年の期間に株式市場を上回り、その後も2009年以降の金融システム救済に続く株式市場の大幅なリターンとほぼ匹敵しました。両市場ともに2008年は相対的に大きなマイナスリターンとなっていました。

トランプの経済政策案に対する不確実性、米国株式の相対的に高水準のバリュエーション、タイトなクレジットスプレッド、そしてハイイールド債のデフォルト率上昇の可能性は、米国市場についての議論で中心的な話題になっています。筆者は数回にわたり株式バリュエーションについて議論してきましたが、最近の株価動向は、2024年と同様のトータルリターンを達成することが非常に難しいことを示唆していると見ています。米国の利益成長に関する市場コンセンサス予測が下方修正され、格上げ比率が格下げ比率を下回ったことは注目に値すると思います。リスクオフの局面に入る場合、債券市場は投資資産の保護を提供し、米国の債券市場は米国資産への投資控えの動きに対する保護を今まで以上に提供すると見ています。しかし、長期的にみると、ハイイールド債券市場と株式市場がインフレに対する保護力として他資産市場よりも良い効力を発揮しています。

短期的には債券市場価格の上昇相場

戦術的には、債券利回りは低下する可能性があると思います。債券ポートフォリオにおけるデュレーションと資産配分を積極的に管理することは、インフレ上昇によるパフォーマンスへの構造的な影響を軽減する方法の一つと見ています。トランプ大統領の関税に関する発言が増えている中で、米国債市場の利回りが最近低下してきたことは、多くの人にとって驚きかもしれません。筆者は、債券市場は米国政府効率局(DOGE)が米国連邦政府の借入を大幅に減少させるとは考えていないと思います(下院はさらなる減税への道を開く法案を通過させたばかりです)。しかし、債券市場の動きは経済の下振れリスクが出てきていることを表していると見ています。市場では、FRBによる3回の利下げがすでに織り込まれています。フェデラルファンド(FF)金利に含まれた金利循環の将来の最低金利水準と現在の10年利回りとは関係が強くなっています。現時点でその最低金利は3.5%(2027年1月までの期間)です。もし市場がさらに2回の25bpの利下げを織り込むなら、10年国債利回りが4%を大きく下回る可能性もあるでしょう。

ファットテール

(確率分布の端において、極端な値が期待以上に頻繁に発生すること)

現状の市場環境は厳しいと見ています。不確実性が高まり、マクロ経済環境には大統領選挙前よりもテールリスクが大きくなっていると見ています。ほとんどの投資家にとって、これはインカム生成と分散投資にさらに多くの配慮が必要であることを意味していると考えます。しかし、長期的な実質的価値も考慮する必要があると見ています。短期的には、債券利回りが低下する可能性がありますが、それは長期的な実質リターンを減少させることであり、バイ・アンド・ホールド投資家(年金基金で政府債券を保有する個人を含む場合があります)にとっては不利と思われます。筆者の見解では、公共セクターによって発行された資産への投資には限界があるため、インフレがあっても利益を上げようとする動機を持つ民間セクターによって発行された多様な資産を保有する方がインフレに対抗するには有効であると考えます。国債市場は流動性が他市場よりも高く、クレジットリスクを負わないために、その利回りは相対的に低い為、残念ながら実質リターンが劣るという結果になると考えられます。クレジットリスクや株式リスクを取るコストは、通常、インフレの価格を上回ると見ています。これも、最近の数年間で民間資産への投資が急増している理由を説明する助けになると見ています。流動性リスクを取ることに対する報酬は、インフレ調整後のリターンが高くなることと見ています。

補足、インフレ連動債について

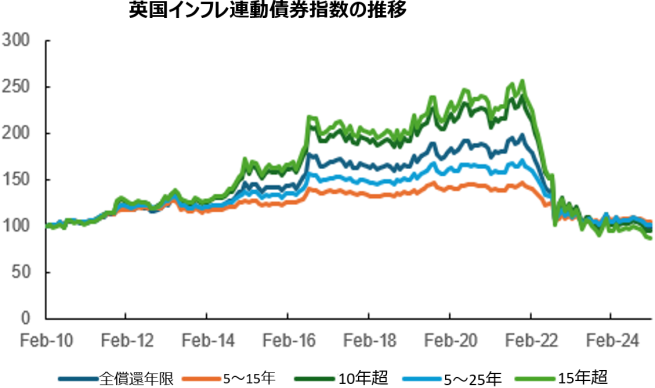

インフレ連動債(ILB)についてはどうでしょうか?もちろん、ILBを発行時に購入し、満期まで保有すれば、その価値と受け取るクーポンはインフレを反映します。しかし、インフレ指標はこの手法を常に反映するわけではなく、時価評価は金利の変動に影響を受けます(通常、ILBは名目債券よりも長いデュレーションを持つため、金利の変動に対して感応度が名目債券よりも高くなっています)。2021年から2022年にかけてILBポートフォリオを保有していた人は、この問題を認識しているでしょう。つまり、量的緩和の終了時には実質利回りが非常に低く、中央銀行の引き締めによってそれが上昇し、バリュエーションが悪化する結果となりました。そのため、英国のインフレ連動債指数のトータルリターンのチャートが示すように、指数のリターンの推移は投資家にとって特に満足のいくものではなかったと思われます。パフォーマンスは金利の上昇によって影響を受けました。現在、金利が中立に近づいているため、ILBは実質的な価値を保持するのにより良い役割を果たすと考えています。インフレ連動債は、インフレを上回ることが主要な投資目的である場合、債券ポートフォリオにおいてクレジットとともに配分の一部を形成するのが良いと考えます。

パフォーマンス等のデータの出所:LSEGワークスペース・データストリーム、ブルームバーグ、アクサIMグループ。特に記載がない限り、2025年2月27日現在。

過去の実績は将来の成果を保証するものではありません。また、記載内容は、特定の金融商品への勧誘や推奨を意図したものではありません。

(オリジナル記事は2月28日に掲載されました。こちらをご覧ください。)

本資料で使用している指数について

ICE BofA 7-10年米国債指数、ICE BofA 7-10年ユーロ圏国債指数、ICE BofA 7-10年英国債指数、ICE BofA 1-3年米国債指数、ICE BofA 15年超米国債指数、ICE BofA 米国ハイイールド指数、ICE BofA 英国インフレ連動国債指数、ICE BofA 5~15年英国インフレ連動国債指数ICE BofA 10年超英国インフレ連動国債指数、ICE BofA 5~25年英国インフレ連動国債指数、ICE BofA 15年超英国インフレ連動国債指数:ICEデータ・インデックス社が公表している償還年限が7~10年の米国債券、ユーロ圏国債、英国債、また、米国債のうち償還年限が1から3年の米国債、15年超の米国債、米国のハイイールド社債、及び英国のインフレ連動国差の値動きをそれぞれ示す指数です。

S&P500総合指数:S&P ダウ・ジョーンズ・インデックス社が算出する米国の500社の値動きの平均を示す時価総額加重平均型株価指数です。

ナスダック100指数:米国NASDAQに上場している金融銘柄を除く時価総額上位100銘柄の値動きの平均を示す時価総額加重平均型株価指数です。

AEX指数:ユーロネクスト・アムステルダム株式市場上場のオランダ企業株のうち時価総額、 流動性の上位25銘柄からなる浮動株調整時価総額加重平均指数です。

DAX指数:フランクフルト証券取引所で取引されるドイツの主要40銘柄の時価総額加重平均型の株価指数です。

※本資料中の指数等の著作権、知的財産権、その他一切の権利はその発行者に帰属します。

ご留意事項

本ページは情報提供のみを目的としており、特定の有価証券やアクサ・インベストメント・マネージャーズ・グループ(アクサIM)またはその関連会社による投資、商品またはサービスを購入または売却するオファーを構成するものではなく、またこれらは勧誘、投資、法的または税務アドバイスとして考慮すべきではありません。本資料で説明された戦略は、管轄区域または特定のタイプの投資家によってはご利用できない可能性があります。本資料で提示された意見、推計および予測は掲載時の主観的なものであり、予告なしに変更される可能性があります。予測が現実になるという保証はありません。本資料に記載されている情報に依拠するか否かについては、読者の独自の判断に委ねられています。本資料には投資判断に必要な十分な情報は含まれていません。

投資リスクおよび費用について

当社が提供する戦略は、主に有価証券への投資を行いますが、当該有価証券の価格の下落により、投資元本を割り込むおそれがあります。また、外貨建資産に投資する場合には、為替の変動によっては投資元本を割り込むおそれがあります。したがって、お客様の投資元本は保証されているものではなく、運用の結果生じた利益および損失はすべてお客様に帰属します。

また、当社の投資運用業務に係る報酬額およびその他費用は、お客様の運用資産の額や運用戦略(方針)等によって異なりますので、その合計額を表示することはできません。また、運用資産において行う有価証券等の取引に伴う売買手数料等はお客様の負担となります。

アクサ・インベストメント・マネージャーズ株式会社

金融商品取引業者 登録番号: 関東財務局長(金商) 第16号

加入協会: 一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、一般社団法人第二種金融商品取引業協会、日本証券業協会

お問い合わせ先:TOKYOMARKETING@axa-im.com