CIOオフィスの見解: 米国株式市場はバリュエーションが比較的高いものの、投資家は依然強気

- 2025年1月9日 (5 分で読めます)

主なポイント

Chris Iggo、アクサ IM コア CIO

米国株式:株価 対 バリュエーション

米国株式市場のバリュエーションは、投資家にとって懸念を強める水準になっていると思われます。S&P500指数の現在(執筆時)の株価収益率は、12か月後の予想利益に対して22倍となっています。また、ナスダック100指数の株価収益率は26倍となっています。このバリュエーションは比較的割高の水準と見ています。株式の益利回りは株価収益率(PER)の逆数であり、益利回りが低いほど株価が割高である可能性を示す指標です。この益利回りをS&P500指数で見ると現在は4.54%であり、米国10年国債の利回り(4.23%)よりわずかに高くなっています。S&P500指数の均等加重指数でも、予想利益の19.8倍となります。株価収益率を物価及び景気循環調整後で計算すると、S&P500指数は1995年から2024年の期間中で、上位から90%の位置にあります。より長期で見ると、1983年以降では上位から93%の位置にあります。米国の現在のバリュエーション水準に近い主要株式市場は他国ではないと見ています。

しかし、バリュエーションは将来のリターンを保証するものではありませんが、市場予想では米国株に対して強気であり、2025年は14%の増益を見込んでおり、トランプ次期大統領の政策方針もこの強気見通しを支えていると思われます。しかし、ファンダメンタルズやセンチメントが急速に悪化すれば、バリュエーションの調整はリスクとなると見ています。欧州やアジアの株式、そして、米国債も、米国株よりも割安の水準にあります。他の国債と同様、米国債はスワップや社債との相対価値ベースで割安となっています。株式から債券への急速な資金移動は、2025年の大きなサプライズのひとつとなるかもしれません。

出所:FactSet、ブルームバーグ、アクサIMグループ、2024年12月現在

本資料で使用している指数について

※S&P500指数:S&P ダウ・ジョーンズ・インデックス社が算出する米国の500銘柄の値動きの平均を示す時価総額加重平均型株価指数です。

※ナスダック100指数:米国NASDAQに上場している金融銘柄を除く時価総額上位100銘柄の値動きの平均を示す時価総額加重平均型株価指数です。

本資料中の指数等の著作権、知的財産権、その他一切の権利はその発行者に帰属します。

Alessandro Tentori、欧州 CIO

2025年に「サプライズ効果」はないと思われる

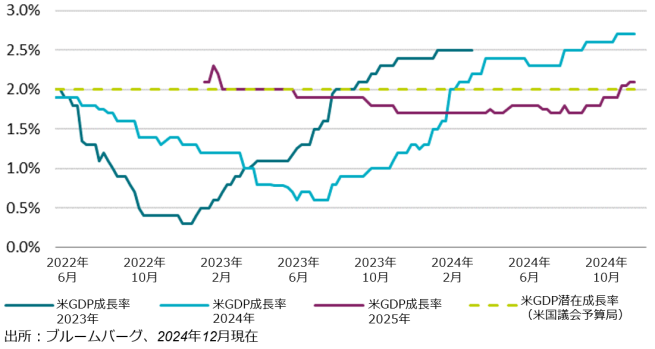

過去24か月間、市場では米国の国内総生産(GDP)予測が大幅に見直されてきました。2023年当初の成長予測は0.3~0.5%の範囲でしたが、実際の成長率は2.5%となりました。同様に、2023年末の市場コンセンサス予想では、米国の2024年GDP成長率は1.3%程度とされていましたが、実際の成長率はおそらく2.7%近くに達したと見ています(右記グラフ)。S&P500指数の1株当たり純利益の増加も同様に加速し、過去8四半期のうち7四半期で各期初前の市場予想を上回りました。当社グループは、2025年に向けてマクロ経済と市場の両面で市場予想が大幅に改善したかもしれないと考えています。米国のGDPの市場は2.1%の経済成長(アクサIMグループは2.3%と予測)と予想しているため、年初の予想としては2023年、2024年と比べて高い水準となります。ブルームバーグによると、2025年末のS&P500指数の予想中央値は6,600ポイントで、2024年末の4,800ポイントという当初の弱気な予想からかなり雰囲気が変わりました。そのため潜在GDP成長率を上回る成長にもかかわらず、過去2年間に見られたような強い「サプライズ効果」は期待できないかもしれません。ただしこれは、 2025年の株式市場のパフォーマンスが期待外れになることを必ずしも意味するものではありませんが、昨年と同様の20%を超えるリターンを再び出すのは困難になってきていると見ています。

Ecaterina Bigos、アジアCIO

多極化する世界での異なる成長速度

マクロ経済と地政学的動向について各地域で乖離が起こることにより、2025年のアジア経済は複雑になると予想され、そのためには財政・金融政策の賢明な管理が必要となると見ています。

インドにおいて、産業活動や都市部の消費、そして民間投資の減速を受け、インドの成長に対する信頼感は低下していると見ています。財政再建の必要性が高まるなか、金融緩和が正当化されるかもしれません。しかし、インフレ率は中央銀行の目標水準を上回っており、悪天候による食料品価格上昇の影響を受けています。アジアで最も国内志向性の強い経済のひとつであるインドは、資本収支(対外経済取引による資本の流出入の統計)が比較的閉鎖的であり、貿易の範囲も限られているため、直接的な貿易摩擦の影響を受けにくいと考えられます。

韓国の対外依存度の高さは昨年12月の政治的出来事(戒厳令発令に関する出来事)に至るまでは、リスクの増大が懸念されていました。世界的な製造業の景気低迷や自動車輸出の下振れリスク、そして米国の追加関税が及ぼす結果の不透明さといった要因が、成長の課題となっていると思います。韓国内では、インバウンド需要が減少する影響があるにせよ、消費者需要は全般的には弱いと見ています。財政政策には需要を押し上げる余地がありますが、金融政策は家計債務の増加によって政策余地が制限されていると見ています。

台湾は経済の回復力を示していますが、前年と比べてその勢いは弱まっていると見ています。半導体とサーバーに対する需要および受注見通しが良好であったことが成長に寄与しています。人工知能(AI)のサプライチェーン(供給網)が供給能力の増強に動いているため、高性能のコンピューティングへの需要と投資は今後も続くと予想しています。テクノロジー以外の輸出は逆風に直面し、対米貿易黒字は米国の関税制策に関係して精査される可能性が高いと見ています。金融政策に関しては、住宅市場の借入増加によって金融緩和の可能性が制限されていると見ています。

過去の実績は将来の成果を保証するものではありません。

企業への参照は例証のみを目的としており、個別銘柄への投資を推奨するものではありません。

ご留意事項

本ページは情報提供のみを目的としており、特定の有価証券やアクサ・インベストメント・マネージャーズ・グループ(アクサIM)またはその関連会社による投資、商品またはサービスを購入または売却するオファーを構成するものではなく、またこれらは勧誘、投資、法的または税務アドバイスとして考慮すべきではありません。本資料で説明された戦略は、管轄区域または特定のタイプの投資家によってはご利用できない可能性があります。本資料で提示された意見、推計および予測は掲載時の主観的なものであり、予告なしに変更される可能性があります。予測が現実になるという保証はありません。本資料に記載されている情報に依拠するか否かについては、読者の独自の判断に委ねられています。本資料には投資判断に必要な十分な情報は含まれていません。

投資リスクおよび費用について

当社が提供する戦略は、主に有価証券への投資を行いますが、当該有価証券の価格の下落により、投資元本を割り込むおそれがあります。また、外貨建資産に投資する場合には、為替の変動によっては投資元本を割り込むおそれがあります。したがって、お客様の投資元本は保証されているものではなく、運用の結果生じた利益および損失はすべてお客様に帰属します。

また、当社の投資運用業務に係る報酬額およびその他費用は、お客様の運用資産の額や運用戦略(方針)等によって異なりますので、その合計額を表示することはできません。また、運用資産において行う有価証券等の取引に伴う売買手数料等はお客様の負担となります。

アクサ・インベストメント・マネージャーズ株式会社

金融商品取引業者 登録番号: 関東財務局長(金商) 第16号

加入協会: 一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、一般社団法人第二種金融商品取引業協会、日本証券業協会

お問い合わせ先:TOKYOMARKETING@axa-im.com