CIO オフィスの見解:金利引き下げへの期待が債券を後押し

- 2024年10月3日 (3 分で読めます)

主なポイント

Chris Iggo、アクサ IM コア CIO

金利低下予想による債券の値上がり

金利低下の予想は、9月の米連邦準備制度理事会(FRB)の利下げにより実際に裏付けられる形になりましたが、最近の債券市場はこの予想が後押しして比較的良好なパフォーマンスを示しています。7〜9月期における世界の国債市場や社債市場のリターンは過去10年間で最も高い水準となっています。一方、債券市場では今後の利下げについてかなり織り込んでいるため、債券利回りがさらに低下する余地はあまりないかもしれません。金利見通しがさらに低下するためには、景気後退リスクが高まるか、または、“中立”金利の水準がこれまで考えられていたよりもさらに低いという見方が必要と見ています。しかし、景気後退の兆候は今のところほとんど見られないため、これは説得力に欠ける見方と思われます。2025年末までに米国で3%以下、欧州で2%以下になるという政策金利に関する市場予測は、最も可能性が高いと思われるマクロ経済の成果を反映していると見ています。

そのため、債券市場への投資はイールドカーブ(利回り曲線)のスティープ(急勾配化)化戦略、すなわち満期まで期間が短い債券に焦点を当てるという戦略が最善であると考えます。これらは中央銀行の利下げの恩恵を受けると見ています。さらに、現在の利回り水準では社債も相対的に魅力があると思われます。キャッシュ金利は投資適格社債の平均利回りを下回る水準にまで低下しており、一方でハイイールド債券は相対的に高い利回りプレミアムを提供しています。社債のファンダメンタルズは比較的堅固であり、相対的に利回りの高いハイイールド債券への需要は依然として強いままです。利回りが上昇したとしても、債券の利回りにとって悪化を示す兆候ではないと見ています。

Alessandro Tentori、欧州 CIO

欧州株:収益は改善したが、リターンは依然として米国に劣る

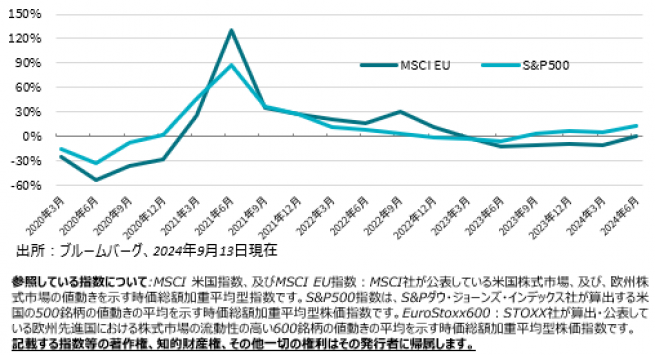

欧州株式は、利益成長率が5四半期連続でマイナスとなった後、この4~6月期にプラスに転じました(左記グラフ)。そして、市場の各種データを見る限り、欧州株式市場に楽観的な見通しが示唆されていると思います。しかし、絶対的な利益成長率の大きさは依然として米国株式を下回っています。MSCI米国指数と MSCI EU指数の株価収益率のバリュエーションの差が約10倍になっている要因は2つ考えられます。

まず、構造的な要因、すなわち、生産性の相対的な低さ、地域的な分断、欧州連合(EU)のプロジェクトにおける実施上の問題(銀行同盟など)が、欧州の潜在成長率を押し下げ続けていると考えます。国際通貨基金(IMF)は、長期的には米国が欧州のほぼ2倍の速さで成長すると予測しています。¹

第2に、セクターの違いがあります。主要指数のセクター構成の推移をみると、欧州は情報技術などのセクターで遅れをとっていると思われます。約20年前、このセクターはS&P500の16%を占め、EuroStoxx600では4%でした。2023年末には、S&P500では29%まで増加しましたが、EuroStoxx600では7%に留まりました。しかし、2004年以降、工業およびヘルスケアの比率がEUで高まっています。

今後、AIに基づくテクノロジーが主流になるとすれば、 欧州の産業構造は、長期的なマクロ経済と期待されるパフォーマンスの両面において重要な要因となる可能性があると見ています。これは、マリオ・ドラギ前欧州中央銀行(ECB)総裁がEUの競争力に関してまとめた最近の報告書²で強調された重要な課題です。

出所:MSCI、STOXX、S&P、ブルームバーグ、2024年9月現在

1:How to Awaken Europe‘s Private Sector and Boost Economic Growth

Ecaterina Bigos、アジアCIO

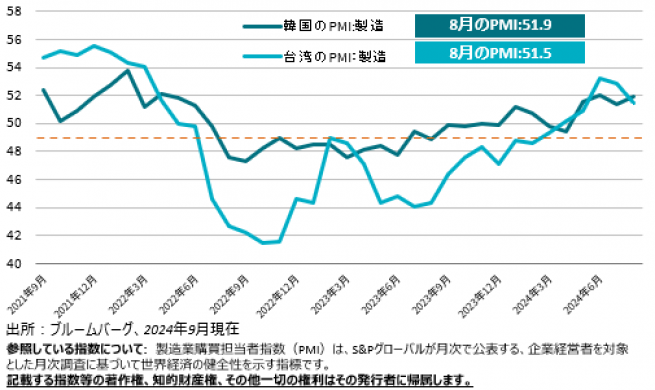

アジア太平洋地域の製造業はAIの力で持ちこたえている

人工知能(AI)への期待が急拡大することに対する懸念にもかかわらず、米国の資本財輸入は、産業用機械、コンピュータ、コンピュータ周辺機器、半導体を牽引役として、過去1年間堅調さを維持しました。これは、AI関連投資と2022年CHIPS法の後押しによるものと考えられます。一方、消費財の輸入は新型コロナウイルスのパンデミック前の水準にまでほぼ回復しています。

このテクノロジーへの積極的な投資が、アジアのハイテク貿易を支えています。投資サイクルの初期に最も恩恵を受けたのは、インフラ企業、ストレージプロバイダー、チップメーカーといったイネーブラー(様々な機能や機器が効果を発揮するための基盤技術)でした。アジア(日本を除く)は、半導体およびハードウェアのサプライチェーンを中心に、主要地域の中でイネーブラー企業のシェアが最も高くなっています。台湾とそれに続く韓国は、市場のリーダーであり、業界の先駆者です。

台湾の2024年9月までのチップ輸出額は前年同期比で89.8%増と大幅な伸びを記録しました。一方、韓国の同期間の伸び率は44%に留まりました。これにより、世界的な成長鈍化にもかかわらず、両国の製造業購買担当者指数(PMI)は比較的堅調に推移しています。推進要因は間違いなく狭く、需要が低迷すれば成長軌道から外れる可能性がありますが、多くの企業がAIへの過剰投資よりも過少投資の方が大きなリスクと考えている現状では、この投資サイクルはまだしばらく続くと思われます。

出所:米国商務省、アクサ・インベストメント・マネージャーズ・グループ、ブルームバーグ、2024年9月現在

資産クラス別概要

表明された見解は、資産クラスのリターンおよびリスクに関する CIO チームの予想を反映しています。各色は長期的に観測される動向と比較した今後3~6か月のリターンの見通しを示しています。

| ポジティブ | ニュートラル | ネガティブ |

|---|

CIOチームの見解は、アクサIMグループのマクロリサーチチームおよび運用チームの見解に基いており、資産配分を含む投資に関する推奨や助言を意図したものではありません。

* アクサIMグループでは、企業が活用している6つのメガトレンドを特定しました。これらは、進化する世界経済を乗り切って行くのに最適な位置にあると、当社グループが考えるものです:テクノロジーと自動化、コネクテッドコンシューマー(つながる消費者)、高齢化とライフスタイル、社会の繁栄、エネルギー転換、生物多様性。

ご留意事項

本ページは情報提供のみを目的としており、特定の有価証券やアクサ・インベストメント・マネージャーズ・グループ(アクサIM)またはその関連会社による投資、商品またはサービスを購入または売却するオファーを構成するものではなく、またこれらは勧誘、投資、法的または税務アドバイスとして考慮すべきではありません。本資料で説明された戦略は、管轄区域または特定のタイプの投資家によってはご利用できない可能性があります。本資料で提示された意見、推計および予測は掲載時の主観的なものであり、予告なしに変更される可能性があります。予測が現実になるという保証はありません。本資料に記載されている情報に依拠するか否かについては、読者の独自の判断に委ねられています。本資料には投資判断に必要な十分な情報は含まれていません。

投資リスクおよび費用について

当社が提供する戦略は、主に有価証券への投資を行いますが、当該有価証券の価格の下落により、投資元本を割り込むおそれがあります。また、外貨建資産に投資する場合には、為替の変動によっては投資元本を割り込むおそれがあります。したがって、お客様の投資元本は保証されているものではなく、運用の結果生じた利益および損失はすべてお客様に帰属します。

また、当社の投資運用業務に係る報酬額およびその他費用は、お客様の運用資産の額や運用戦略(方針)等によって異なりますので、その合計額を表示することはできません。また、運用資産において行う有価証券等の取引に伴う売買手数料等はお客様の負担となります。

アクサ・インベストメント・マネージャーズ株式会社

金融商品取引業者 登録番号: 関東財務局長(金商) 第16号

加入協会: 一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、一般社団法人第二種金融商品取引業協会、日本証券業協会

お問い合わせ先:TOKYOMARKETING@axa-im.com