インフレをヘッジする: ファンダメンタルズと希少性

- 2024年8月2日 (7 分で読めます)

将来の債務やライフスタイルの変化に対応するには、長期貯蓄がインフレを上回って増加していく必要があるといえます。2021年のようにインフレが急激に進行する場合には、特に金利が上昇する傾向があるため、短期的には実質の資産価値を維持することが困難になると思われます。しかし、長期的には、株式、クレジット(信用)資産、金(ゴールド)の保有を通じてインフレから資産を守ることができると考えられます。2021年から22年にかけてのインフレ率の急上昇を受けて、金利ではリスクプレミアム(リスクに対して支払われる対価)が高くなり、一方、企業は利益率をうまく維持しています。先進国のインフレ率が2%近くに低下すると仮定すると、株式市場の実質リターンは今後健全に推移する可能性があると見ています。注意点は、米国では、テクノロジーセクターやその他の成長株の比較的高いバリュエーションによって市場指数が歪んでいると考えられることです。これは株式市場のリターンがマイナスになる期間があることを示唆している可能性がありますが、インフレが原因にはならないと見ています。実際に過去25年間、時価総額加重指数であるS&P500を均等加重で計算しても、どちらもほぼ同じインフレ調整後リターンを実現してきました。

価格は上昇している

先進国ではインフレが鈍化しているものの、消費者にとっては、依然として消費財やサービスの価格が高すぎることが懸念事項の一つと思われます。近年の価格上昇は将来のインフレ期待を左右する要因となり、それが賃上げ要求の要因となる可能性があると見ています。これは2021~2022年のインフレショック後に残るリスクの一つです。先進国では、サービス部門の価格の下方硬直性が主な理由となり、インフレがしばらく中央銀行の目標を上回る状況が続くというのが市場でのコンセンサスとなっています。賃金、特にサービス部門の賃金がどうなるかによって、今後のインフレ動向が決まり、その結果、中央銀行が金利をどこまで引き下げられるかが決まると見ています。

消費者物価がどのように変化するかが投資家にとっては重要

インフレが目標に近づく可能性は投資家にとって重要です。過去数年間、投資家はどの資産クラスがインフレに対する最良のヘッジ手段を提供しているのか疑問を持っていたと思います。米国を例にとると、2021年初以降について、各資産クラスのトータルリターンと米国の消費者物価指数(CPI)を比較すると、株式が最良の投資先となっていました。つまり、CPI調整後のS&P 500指数のトータルリターンは、2024年6月末までの期間に約28%上昇となりました。債券資産の実質リターンはマイナスとなり、金のリターンは小幅のプラスに留まりました。一方、ビットコインの実質リターンは約80%でした。

時間軸が重要

しかし、ここでは時間軸が重要です。インフレショックの最悪期であった2020年12月から2022年12月の間、こうした資産の実質リターンはマイナスでした。インフレ率は市場予想よりも高くなり、その高インフレ状況は市場が予想していたよりも長く続きました。そのため、その後に金融資産に組み込まれたインフレリスクプレミアムは、十分というには程遠いものでした。その理由は、世界が20年以上続いた低インフレを経験したばかりで、将来のインフレ期待値が低かったためと考えています。1970年代には、予想外のインフレ上昇により、多くの金融資産の実質リターンはマイナスでした。1980年代はその逆でした。ただし、2021~2022年の2年間でも、S&P 500は金や債券資産と比較して実質リターンでマイナス幅が最も少なかったことは注目に値します。ビットコインは不換通貨(政府に裏付けされた通貨)の代替とみなされることもありますが、この2021~22年の間に実質価値の約49%を失いました。2022年末以降、インフレが緩和し、利回りがインフレ率の高い環境に適応したため、今年6月末までの期間で見ると、株式、キャッシュ、クレジット債券はプラスのトータルリターンを生み出しました。

株式のリターンはほとんどの資産を上回る可能性がある

資産配分を計画するには、長期的な視野が役立つと見ています。長期的な分析から、1999 年以降、米国の中核的な資産のほとんどが実質リターンでプラスになっていることがわかります。米国市場を見ると、株式と金が上位にあり、キャッシュ(短期国債)は実質でマイナスになっています。これは、世界金融危機後の積極的な金利引き下げを反映しており、インフレ率は比較的低位にあったものの、金利はインフレ率を下回りました。

2000年から2024年6月末までの期間のリターンの変化は、今後適切なポートフォリオ配分を実現したい投資家にとって参考になると思われます。インフレが目標に近づくと、長期的には株式が再び高いパフォーマンスを示す資産クラスになる可能性が高いと見ています。この期間のS&P 500の実質トータルリターンは年率4.8%でしたが、米国債指数は年率1.0%の実質リターンにとどまりました。国債と比較して追加のリスクプレミアムが組み込まれているクレジット債券とインフレ連動債は、投資適格債で2.3%、ハイイールド債で3.7%、インフレ連動債で2.3%の年率換算リターンをもたらしました。

企業収益が支える

長期的に見て株式のリターンが他資産よりも高い理由は比較的理解しやすいと思います。商品の価格が上昇すると、それは直接的に企業収益の増加につながります。もちろん、企業はコストの上昇にさらされますが、それに対応しながら、可能な限り利益率をプラスに維持しようとする傾向があります。株式の評価は、利益の持続性(または一部の企業に関しては利益の見込み)を反映しています。最近のインフレショックの間、インフレが明らかに持続している理由として企業の不当利得の問題に政治的な焦点が当てられてきました(実際、欧州中央銀行と当社グループのマクロ調査チームはこの問題に取り組んでいます)。しかし、これは資本主義が機能している印です(ただし、あまりに行き過ぎた不当利得の場合には、消費者と規制当局の両方の反発を招くリスクがあると見ています)。インフレ期の株式のパフォーマンスにとってマイナスに働く要因の一つは金利の上昇ですが、金利上昇によって、将来の(そして不確実な)収益に対する割引率の上昇を通じて株式のバリュエーションを引き下げることになります。しかし、金利がピークに達してインフレが緩和し始めると、株式は他資産をアウトパフォームする傾向があります。

稀少性は強味

筆者は金にあまり注目したことがありません。それは、金は金融システムが破滅すると信じがちな人々の注目を集めると考えているからです。これは現在、ビットコイン愛好家の一部が持つ哲学でもあると見ています。ともにインフレに強いという主張の理由は、終末後の世界で生き残るために、金貨の袋とビットコインでいっぱいの暗号化されたコールドウォレット(ネットから切断された一時的な収納場所)を持ち歩くということではなく、どちらも希少性があるからです。世界の金の供給量は限られており、その多くは蓄えられています。採掘できるビットコイン(デジタルゴールドと呼ぶ人もいます)の量も限られており、蓄えておく傾向があります(その価値が上昇するという大胆な予測が実現した場合に、その時点でビットコインを売却して実際のお金に換えることができます)。したがって、金とビットコインはどちらも、一部の投資家にとってインフレヘッジとして有力と思われます。しかし、筆者が両方について抱いている問題は、それらに投資する理由として挙げられるいくつかの理由にあります。それは、インターネットのエコーチェンバー(SNSなど閉鎖的な情報空間で、同じような意見や思想を持った人々が集まり、その中で同類の意見や思想が増幅して世間一般の意見と信じ込んでしまうような場所)以外では魅力が限定的であることです。それでも、金はインフレに対して好調なパフォーマンスを見せてきたことが認識できるのであれば、適度な投資の場合有益かもしれません。確かに、歴史的に金は株式のリターンとの相関性が極めて低い傾向にあります。また、各国中央銀行が新型コロナ感染拡大の影響と戦うために多大な資金を供給していた2020年のように、金はインフレよりも先に上昇する傾向があるのかもしれません。

インフレ連動債

インフレ連動債は1980年代から存在し、一部の年金基金のように、投資家がインフレに連動する負債を抱えている場合に特に有用な手段となっていると思います。発行時に購入し、満期まで保有すると、インフレヘッジとして機能します。しかし、債券の残存期間中は、市場金利やインフレ期待の変動によって債券価格が変動しやすくなっています。つまり、様々な期間で見ると、インフレ連動債のパフォーマンスは、インフレそのものの推移とはかなり異なる可能性もあります。そのため、近年のインフレ連動債のパフォーマンスは他資産と比べて劣っており、これは金利の上昇(マイナスの影響)とインフレの発生(プラスの影響)のバランスを反映しています。実際、短期のインフレ連動債のパフォーマンスは、金利感応度が低いため過去数年間で改善しています。パフォーマンスは長期的にはインフレを上回っており、米国市場では年率2.3%のインフレ調整後リターンを実現しています。このように、インフレ連動債は長期的なインフレヘッジ戦略の一部として有効性があると考えています。

バリュエーションには注意が必要

本記事ではこれまで、米国での例を挙げてきましたが、他の地域でも同様であると見ています。株式に関するインフレヘッジとしての条件の 1 つは、組入れの仕方によると考えています。2000 年から 2010 年にかけて、S&P 500 はインフレ調整後のトータルリターンがマイナスでした。これは、1990 年代末はバリュエーションに関してバブルが非常に集中発生していた時期であり、それが出発点となったためです。時価総額加重であるS&P 500 指数を均等加重で見ると、その10 年間で時価総額加重よりも高いリターンを残しましたが、債券の実質リターンの方がさらに上回っていました。重要なこととして、バリュエーション対策がインフレ対策と同じくらい重要であると考えています。長期的には、解消されると見ていますが、現在(執筆時)の米国の時価総額加重平均のバリュエーションは、テクノロジー株への集中度が高まっているために比較的高い水準にあります。これは、最近少し崩れ始めているかもしれません。インフレ対応ポートフォリオをこれから構築する場合には、理想的には時価総額加重平均のS&P 500よりもバリュエーションが低い株式を分散して投資する戦略が有効であると考えています。現状では、実質金利が高いため、キャッシュのリターンは少し前よりも高くなったように見えますが、利回り曲線が再び順勾配(順イールドカーブ、短期金利が低く、長期金利が高い金利曲線の形状)になると、金利への投資はより長い期間の国債に変わると考えられます。また、クレジットプレミアムは、インフレを上回る為の健全な収益源と見ています。

実質の富を再び積み上げる

一部の資産の実質価値は、インフレとそれが引き起こした市場の調整によって打撃を受けています。これらは主に債券の世界で発生しており、後から振り返ると金利リスクプレミアムが低すぎたことが原因だったと考えられます。現在、金利はすでに上昇し、実質金利はプラスであり、インフレプレミアムは中央銀行の目標水準をわずかながら上回っています。中央銀行の政策が成功し、長期的なインフレ期待が上昇していない場合、債券市場と株式市場の実質リターンは、特により長期的な期間(3~5年)では、今後プラスになる可能性があると見ています。

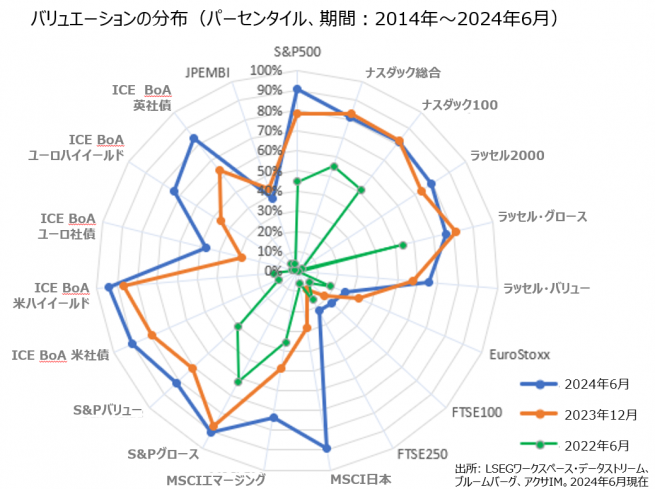

リスク資産バリュエーションに関する最後のポイント

米連邦準備制度理事会(FRB)が2022年に利上げを開始して以来、米国の株式およびクレジット資産のバリュエーションは上昇しています。これは、FRBがインフレを抑制し、ソフトランディングを達成することに成功するだろうという投資家の信頼を反映していることが理由と見ています。現在までは順調に推移しています。しかし、マネーマーケットファンドの残高が記録的な水準に達していることを考えると、キャッシュがリスク資産に再配分され始めた時に、何が起こるかは明らかではありません。バリュエーションはさらに高くなるのでしょうか?それとも、成長ショックが起こり、その後急速な利下げと株式およびクレジットのバリュエーションが急速な調整が行われた後でのみ、大幅な再配分が行われるのでしょうか?下のレーダーチャートが示すように、米国は割高(10年間の推移と比較した株価収益率とクレジットスプレッドの現状)である一方、世界の他の国々の資産は比較的冷静に評価されていると思われます。英国と欧州の株式とユーロのクレジット債券は、この枠組みの中で最も割安の資産と考えられます。バリュエーションについて投資家の懸念が強くなった場合、こうした資産への投資戦略は有力な選択肢と思われます。

100% = 割高 (10年間の分布の頂点にある12か月予測株価収益率、10年間の分布の中で最も縮小しているクレジット・スプレッド)

0% = 割安 (10年間の分布の最小にある12か月予測株価収益率、10年間の分布の中で最も拡大しているクレジット・スプレッド)

過去の実績は将来の成果を保証するものではありません。

パフォーマンス・データやその他データの出所: LSEGワークスペース・データストリーム、ブルームバーグ、アクサIM。特に記載がない限り、2024年7月25日現在)

(オリジナル記事は7月26日に掲載されました。こちらをご覧ください。)

本資料で使用している指数について

S&P500、S&Pグロース、S&Pバリュー:S&P ダウ・ジョーンズ・インデックス社が算出する米国の500銘柄、及びグロース銘柄、バリュー銘柄の値動きの平均を示す時価総額加重平均型株価指数です。

ナスダック総合、ナスダック100:米国NASDAQに上場している全銘柄、及び金融銘柄を除く時価総額上位100銘柄の値動きの平均を示す時価総額加重平均型株価指数です。

ラッセル2000、ラッセル・グロース、ラッセル・バリュー:米ラッセル・インベストメント社が算出する米国株式市場に上場された時価総額上位1001位から3000位までの2000銘柄、及びグロース銘柄、バリュー銘柄の値動きの平均を示す時価総額加重平均型の株価指数です。

EuroStoxx:STOXX社が算出・公表している欧州先進国における株式市場の値動きの平均を示す時価総額加重平均型株価指数です。

FTSE100、FTSE250 :FTSE社が算出・公表しているロンドン証券取引所に上場する時価総額が大きい100銘柄、及びそれに次ぐ中型株250銘柄の値動きの平均を示す時価総額加重型指数です。

MSCI日本、MSCIエマージング:MSCI社が公表している日本市場、及び新興国の株式市場の値動きを示す時価総額加重平均型指数です。

JPEMBI:米JPモルガン社が提供している、新興諸国の発行する米ドル建の国債や政府機関債の値動きを示す指数です。

ICE BoA 米社債、ICE BoA 米ハイイールド、ICE BoA ユーロ社債、ICE BoA ユーロハイイールド、ICE BoA 英社債:ICEデータ・インデックス社が公表している米国の投資適格社債、及び米国のハイイールド社債、ユーロ圏の投資適格社債、ユーロ圏のハイイールド社債、英国の投資適格社債の値動きを示す指数です。

※本資料中の指数等の著作権、知的財産権、その他一切の権利はその発行者に帰属します。

ご留意事項

本ページは情報提供のみを目的としており、特定の有価証券やアクサ・インベストメント・マネージャーズ・グループ(アクサIM)またはその関連会社による投資、商品またはサービスを購入または売却するオファーを構成するものではなく、またこれらは勧誘、投資、法的または税務アドバイスとして考慮すべきではありません。本資料で説明された戦略は、管轄区域または特定のタイプの投資家によってはご利用できない可能性があります。本資料で提示された意見、推計および予測は掲載時の主観的なものであり、予告なしに変更される可能性があります。予測が現実になるという保証はありません。本資料に記載されている情報に依拠するか否かについては、読者の独自の判断に委ねられています。本資料には投資判断に必要な十分な情報は含まれていません。

投資リスクおよび費用について

当社が提供する戦略は、主に有価証券への投資を行いますが、当該有価証券の価格の下落により、投資元本を割り込むおそれがあります。また、外貨建資産に投資する場合には、為替の変動によっては投資元本を割り込むおそれがあります。したがって、お客様の投資元本は保証されているものではなく、運用の結果生じた利益および損失はすべてお客様に帰属します。

また、当社の投資運用業務に係る報酬額およびその他費用は、お客様の運用資産の額や運用戦略(方針)等によって異なりますので、その合計額を表示することはできません。また、運用資産において行う有価証券等の取引に伴う売買手数料等はお客様の負担となります。

アクサ・インベストメント・マネージャーズ株式会社

金融商品取引業者 登録番号: 関東財務局長(金商) 第16号

加入協会: 一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、一般社団法人第二種金融商品取引業協会、日本証券業協会

お問い合わせ先:TOKYOMARKETING@axa-im.com