インフレ連動債:単なるインフレを超えて

- 2024年7月21日 (3 分で読めます)

市場ではインフレは過去10年間と比べて不確実性と変動性が高くなると予想されているため、投資家はポートフォリオのインフレリスクのヘッジを検討すると思われます。インフレ率は引き続き中央銀行の目標値に近づいていますが、サービス部門の根強いインフレと多少のベース効果(特殊な変化をした数字と比較する場合に生じる変化率に与える影響)により、目標の2%水準に落ちつくまでの道はそれほど平坦でないかも知れません。これは、インフレ連動債(物価の動きに連動して元金額や利払い額が増減する債券)がこの根強いインフレ環境を乗り切るための選択肢である可能性があることを示唆していると見ています。

当社グループは2024年初頭、インフレが下降する環境において、投資家がなぜ依然としてインフレ連動債を検討しようとするのかを探りました1 。 当時挙げられた理由の多くが今もまだ当てはまります。特に、インフレは上振れするリスクが高まったままだという事実がそれです。このリスクは今後の選挙を控えて引き続き焦点となっており、政府が財政赤字を削減できるか、または借り入れの増加につながるかに関して不確実性を生んでいます。政治的不確実性に加えて地政学的緊張および気候変動の懸念も、ディスインフレ(インフレ率が低下していく状況)の進行を鈍化させる側面となっています。したがって当社グループでは、ポートフォリオ内にインフレ連動債を組み入れることを検討することが現在(執筆時)でも有意義であると考えます。

- PGEgaHJlZj0iaHR0cHM6Ly9jb3JlLmF4YS1pbS5jb20vcmVzZWFyY2gtYW5kLWluc2lnaHRzL2ludmVzdG1lbnQtc3RyYXRlZ3ktdXBkYXRlcy9mdW5kLW1hbmFnZXItdmlld3MvZml4ZWQtaW5jb21lL3doeS1jb25zaWRlci1pbmZsYXRpb24tbGlua2VkLWJvbmRzLXlvdXItYXNzZXQtYWxsb2NhdGlvbiI+V2h5IGNvbnNpZGVyIEluZmxhdGlvbi1saW5rZWQgYm9uZHMgaW4geW91ciBhc3NldCBhbGxvY2F0aW9uIHwgQVhBIElNIENvcmUgKGF4YS1pbS5jb20pPC9hPg==

ポートフォリオにインフレ連動債を組入れることが現在でも有益である理由

物価が上昇している環境では、インフレ連動債への投資戦略について検討し、それがポートフォリオに何を提供できるかを評価するのはごく自然なことと思います。インフレ連動債のトータルリターンはインフレ指数と実質金利の変動の関数であることから、インフレ期待の上昇時には、新型コロナウイルス感染症後の時期にそうであったように、インフレ連動債は名目債券のパフォーマンスを上回る傾向があります。

しかしインフレ連動債は株式や他の債券資産とは相関性が弱い傾向にあるため、比較的低インフレの環境にあっても、ポートフォリオのリスク調整後の利回りを改善する可能性があります。したがって安定した低インフレの環境では、インフレ連動債が名目債(利率と元本が固定されている、通常の債券)に近いパフォーマンスを上げると、当社グループは予想します。これは従来、新型コロナウイルス感染症前のような低インフレ環境で見られました。

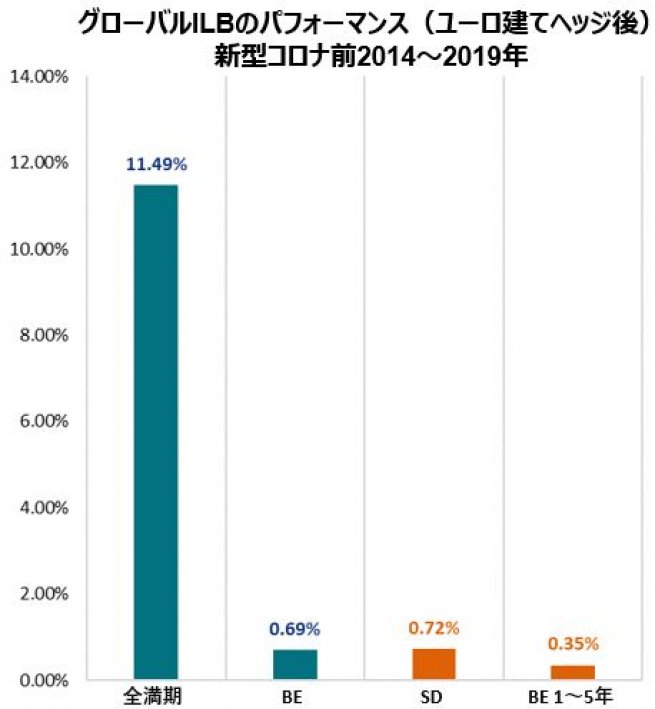

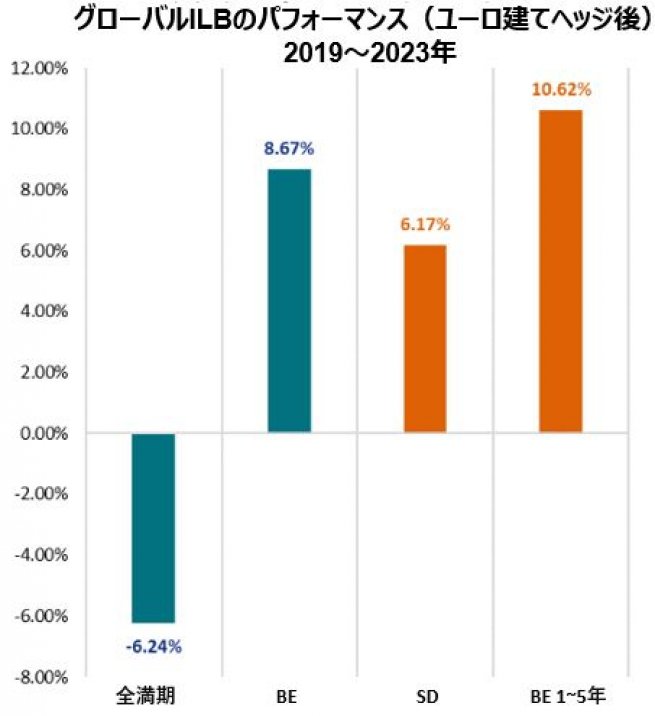

インフレ連動債(ILB)ユニバースのトータル及び相対(ブレークイーブン)パフォーマンス

ブレークイーブンのパフォーマンスは、インフレ連動債が同等の名目債ユニバースと比べてパフォーマンスが優れている(または劣っている)ことを示します。

インフレ連動債の活用法

現時点では実質金利は依然として限られた範囲内で推移し、成長の見通しは軟調であるため、長期デュレーションのポジションが依然として魅力的と見ています。ただし中央銀行が利下げを始めるにつれて、短期債戦略およびイールドカーブ(金利曲線)のスティープ化戦略がより魅力的に見え始めると思われます。リターンの最適化を図ってデュレーションの配分を調整することが必要であることは上の図に示されており、この図は、イールドカーブの各セグメント(短期債および長期債)が様々なインフレ環境でどのような実績を上げてきたかを反映しています。投資家のインフレ連動債ポートフォリオにアクティブなアプローチを取ることで、リスク調整後のより良いリターン達成に役立つことを、これが証明していると当社グループは考えます。

インフレ連動債のポートフォリオ内での分散化が、2011年~2012年のユーロ圏危機のような信用関連の事象や2022年~2023年のようなデュレーションの変動から投資を守る可能性があることを、過去10年の経験が証明していると考えています。インフレ連動債のグローバル投資戦略がその分散化の利点においてより優れたリスク/リターン属性を提供するだけでなく、特定地域に集中するよりもグローバルなアプローチを採る方が広範な機会を活用できると当社グループは見ています。

インフレ連動債のグローバル投資戦略は、比較的高い実質金利が有利となる傾向があるため、結果的にインフレ調整後の投資家の収益を最大化する可能性があります。以下の図が示すように、実質金利は依然としてプラスの領域にあります。したがって過去10年間とは異なり、当社グループはこのアセットクラスから収益が減少するとは予想していません。

柔軟なアクティブ戦略も同様に、季節的なインフレ変動を活用することで価値をもたらす可能性があります。柔軟なアプローチにより物価の上昇が最も急激なところに資産を配分し、季節的なパターンや構造的に高いインフレから利益を得る可能性があると思います。

ディスインフレ環境に直面しているものの、インフレ率が上昇するリスクは依然としてあるため、中期的にはインフレ連動債が引き続きこのリスクを軽減する役割を果たす可能性があると見ています。債券投資戦略の中にインフレ連動債を組み入れることにより、必ずしも追加的な信用リスクを負うことなく、投資家に分散化と他の投資との低い相関性を提供することで、ポートフォリオ内でより広範な役割を担うこともできると考えます。

過去の実績は将来の成果を保証するものではありません。

(オリジナル記事は7月10日に掲載されました。こちらをご覧ください。)

本資料で使用している指数について

ブルームバーグ・ワールド・インフレーション債券指数:ブルームバーグが算出する世界のインフレ連動債券の値動きを示す指数です。

※本資料中の指数等の著作権、知的財産権、その他一切の権利はその発行者に帰属します。

ご留意事項

本ページは情報提供のみを目的としており、特定の有価証券やアクサ・インベストメント・マネージャーズ・グループ(アクサIM)またはその関連会社による投資、商品またはサービスを購入または売却するオファーを構成するものではなく、またこれらは勧誘、投資、法的または税務アドバイスとして考慮すべきではありません。本資料で説明された戦略は、管轄区域または特定のタイプの投資家によってはご利用できない可能性があります。本資料で提示された意見、推計および予測は掲載時の主観的なものであり、予告なしに変更される可能性があります。予測が現実になるという保証はありません。本資料に記載されている情報に依拠するか否かについては、読者の独自の判断に委ねられています。本資料には投資判断に必要な十分な情報は含まれていません。

投資リスクおよび費用について

当社が提供する戦略は、主に有価証券への投資を行いますが、当該有価証券の価格の下落により、投資元本を割り込むおそれがあります。また、外貨建資産に投資する場合には、為替の変動によっては投資元本を割り込むおそれがあります。したがって、お客様の投資元本は保証されているものではなく、運用の結果生じた利益および損失はすべてお客様に帰属します。

また、当社の投資運用業務に係る報酬額およびその他費用は、お客様の運用資産の額や運用戦略(方針)等によって異なりますので、その合計額を表示することはできません。また、運用資産において行う有価証券等の取引に伴う売買手数料等はお客様の負担となります。

アクサ・インベストメント・マネージャーズ株式会社

金融商品取引業者 登録番号: 関東財務局長(金商) 第16号

加入協会: 一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、一般社団法人第二種金融商品取引業協会、日本証券業協会

お問い合わせ先:TOKYOMARKETING@axa-im.com