トランプ2.0:デジャヴ?投資家がインフレリスクのヘッジを検討するべき理由

主なポイント

2016年には、原油価格が下落し中国経済が減速すると考えられたことから、世界的な景気後退が広く懸念されました。その後年内にトランプ氏が当選し、市場心理が変化し、金利は2カ月弱で100ベーシスポイント(bp)近く低下しました。 これは経験済みのように聞こえるかも知れませんが、前回の当選時と今回とでは大きな違いがあると見ています。

今回は何が違うのか?

トランプ1.0(大統領第1期)で市場心理を動かしたテーマは、第2期でも本質的に同じと見ています。

- 貿易戦争:輸入品に対する一律10%の関税(および中国製品には60%)は、今年ディスインフレ(インフレ率が低下していく状況)の主因のひとつであった輸入品の価格を機械的に上昇させることになります。同氏の第1期の経験から、関税はほぼ同額が消費者物価に転嫁されたことが判明しており、それが再び実施される場合、米国のインフレ率が0.5~1%上昇すると予想できます。これらの関税は消費税と見なされ、実施され次第需要が減退する可能性があると見ています。

- 雇用市場:選挙公約に基づくと、米国における不法移民の国外退去は8百万人にも上る可能性があり、経済には労働力の実質的な供給ショックを与えることになります。一部のエコノミストによる調査では、労働市場のこのような規模の収縮は、2028年までに3.5%のインフレとGDPの急激な低下をもたらす可能性があると主張しています1。当社グループはトランプ大統領がこの公約を100%実行できるかどうか疑問視していますが、推定しただけでも、この措置がもたらしそうな結果に関する見通しが得られると考えます。

- 財政支出:TCJA(減税・雇用法)の延長および公的年金に対する所得税免除が実現すれば、現在国内総生産(GDP)比6%の財政赤字がさらに1~2%増加することになることは、意外なことではないでしょう。これは成長をサポートすると予想される一方で、需要の経路を通じて米国でインフレを押し上げる可能性があると見ています。

しかし2016年とはひとつ違う点があります。それは、FRBの利下げサイクルへの出発点です。

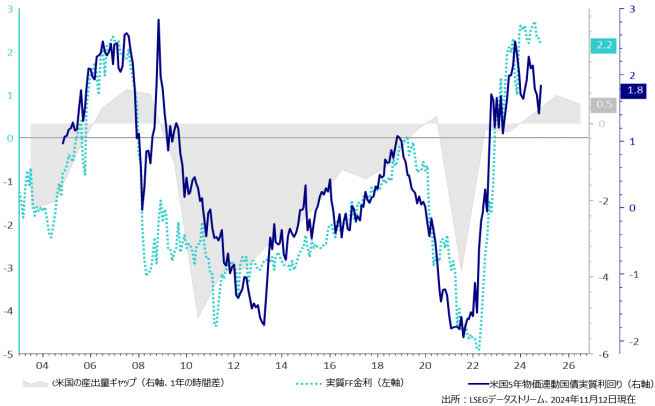

第1期とは対照的に、フェデラルファンド金利(FF金利)の出発点が異なります。 FOMC(連邦公開市場委員会)メンバーは、金利が引き締め領域にあるという事実に同意しています(そして当社グループも同意見です)。トランプ氏の政策はインフレを誘発するものですが、米国経済の中立金利を押し上げるだけの強力な生産性の向上がないため、同時に経済成長を妨げると予想されます。

以下のグラフは米国経済の実質金利を産出量ギャップとの比較で示しており、FF金利がまだ中立金利を大きく上回っていることを示唆しています。

- {https://www.piie.com/publications/working-papers/2024/international-economic-implications-second-trump-presidency;The international economic implications of a second Trump presidency}

トランプ大統領の政策から生じるインフレ圧力により、FRBは2025年の利下げサイクルでより慎重になる可能性はありますが、当社グループは利上げを予想していません。逆に成長が著しく鈍化し、FRBが今回よりも積極的な利下げを再開するリスクがあると見ています。

最後にもうひとつ考慮すべき点は、ユーロ圏のように他の経済圏への影響です。EUからの輸出品に対する米国の関税の加重平均は現在約3%です。これが10%に引き上げられると想定すると、ユーロ圏の財の輸出総額は300億ユーロ(GDPの0.2%)減少するために、ユーロ圏が報復措置を取る場合、ユーロ圏でインフレが上昇する可能性があると推測しています。

取るべきポジションは?

現在のところ、生産性の比較的大幅な向上がない限り、トランプ政策の意図によって短期的にインフレ圧力がかかり、中期的には(米国内でも世界的にも)成長にはマイナスの影響があると見えます。当社グループはこの種のスタグフレーション(不況下でのインフレ状況)的環境が、インフレ連動債市場には支援要素であると見ています。

2016年の経験から、インフレ連動債市場はインフレを効率的に予測するのではなく、インフレに追随することが確認されました。ブレークイーブン・インフレ率(BEI、市場が予想する期待インフレ率)は今年の夏に見られた低水準から修正されたものの、依然として将来のインフレに関する上振れリスクの不適正な評価を含んでいると当社グループは考えます。

確かに米BEIはFRBが目標としている2%とほぼ一致した水準で取引されているため、現在のバリュエーションに織り込まれたインフレプレミアムはわずかです。インフレプレミアムがバリュエーションの中に織り込まれるために、当社グループが米国の期待インフレ率が上昇すると予想する場合には、戦略的にBEIのロングポジション(買い持ち)を取ります。米国のインフレ連動国債は名目国債を上回るパフォーマンスを続けており、現在の環境を考えると、これがまだ続くものと当社グループは見ています。

以下のグラフは、米国の2年物インフレスワップがFRBの2%目標を上回り、ユーロ圏では下回っていることを示しています。

短期のインフレ連動債を再び偉大にする

より構造的な観点からは、当社グループとしては、実現したインフレに追随する可能性が高い、短期のインフレ連動債戦略を選好します。これらは変動性が小さいだけでなく、デュレーションリスクが少ない一方、インフレが再び加速した場合に比較的高いレベルで物価連動の恩恵を受ける可能性があると見ています。

また、現在の実質利回りの水準は潜在的成長率と合致しておらず、このことは特にユーロ圏および英国で深刻であり、これらの地域では各中央銀行が利下げサイクルにおいてより積極的になることを当社グループは期待しています。

インフレは過去10年間と比べて、不確実性や不安定性が強まると予想されます。今回のトランプ氏の当選は、投資家にポートフォリオのインフレリスクをヘッジし、中核資産の配分にインフレ連動債戦略の組入れを考慮するよう、新たな警鐘となるかも知れません。

過去の実績は将来の成果を保証するものではありません。

(オリジナル記事は11月19日に掲載されました。こちらをご覧ください。)

ご留意事項

本ページは情報提供のみを目的としており、特定の有価証券や当社や当社グループによる投資、商品またはサービスを購入または売却するオファーを構成するものではなく、またこれらは勧誘、投資、法的または税務アドバイスとして考慮すべきではありません。本ページで説明された戦略は、管轄区域または特定のタイプの投資家によってはご利用できない可能性があります。本ページで提示された意見、推計および予測は掲載時の主観的なものであり、予告なしに変更される可能性があります。予測が現実になるという保証はありません。本ページに記載されている情報に依拠するか否かについては、読者の独自の判断に委ねられています。本資料には投資判断に必要な十分な情報は含まれていません。

投資リスクおよび費用について

当社が提供する戦略は、主に有価証券への投資を行いますが、当該有価証券の価格の下落により、投資元本を割り込むおそれがあります。また、外貨建資産に投資する場合には、為替の変動によっては投資元本を割り込むおそれがあります。したがって、お客様の投資元本は保証されているものではなく、運用の結果生じた利益および損失はすべてお客様に帰属します。

また、当社の投資運用業務に係る報酬額およびその他費用は、お客様の運用資産の額や運用戦略(方針)等によって異なりますので、その合計額を表示することはできません。また、運用資産において行う有価証券等の取引に伴う売買手数料等はお客様の負担となります。

アクサ・インベストメント・マネージャーズ株式会社

金融商品取引業者 登録番号: 関東財務局長(金商) 第16号

加入協会: 一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、一般社団法人第二種金融商品取引業協会、日本証券業協会

お問い合わせ先:TOKYOMARKETING@axa-im.com