価格が上がり、クーポンが上昇

- 2024年7月1日 (5 分で読めます)

筆者が資産運用業界で業務を始めた時、債券投資を行う主な理由はインカムリターンを積み重ねていくことを基本としていました。何年も価格が変動し中央銀行が利回りをゆがめることが続きましたが、その後、市場環境はこの簡素な言葉に戻っていると思います。現在はインカムが重要ということです。もちろん、金利予想の変化、予想外の政策変更、クレジット(信用)環境の変化には注意を払う必要があります。しかし、当初予想されたよりも高く長く続く金利水準は債券に恩恵をもたらしています。償還が近づいている既発の債券は価格が額面に近づく一方、新しく発行される債券はクーポンが高くなります。これらを合わせると、債券投資戦略は以前よりも魅力度が高まっていると思います。

夏が来る

北半球が夏休みに向かうにつれ、市場のボラティリティ(変動性)が低下し、リターンの大部分がインカムによって決まることは注目すべきことと思います。実際、特に債券市場でのインカムリターンの上昇とボラティリティの低下により、ボラティリティに対するキャリー(一定期間内にその債券から得られるインカム・ゲイン)の割合は、ここ数ヶ月で上昇しています。この状況は、マクロ経済環境の良好な状況と、景気後退を必要とせずにインフレが緩和されていくソフトランディング(経済の軟着陸)シナリオに確信度が強まっていることを反映しているものと見ています。

上昇するクーポン

債券市場では、2022年に金融引き締めサイクルが始まって以来、金利上昇に対応したクーポンの上昇を反映して、インカムリターンが緩やかに上昇しています。債券市場での代表的指数によれば、米ドル建て投資適格債の平均クーポンは、2022年3月初旬から現在(執筆時点)までに65~70ベーシス・ポイント(bp)上昇しています。同様に、ユーロ建て投資適格債市場では100bp、ポンド建て投資適格債市場では40~50bp、米ドル建ておよびユーロ建てハイイールド債市場では60~100bp上昇しています。ユーロ市場では現在平均最低利回りは3.8%ですが、発行済み社債の約25%が2%未満のクーポンであり、22%が平均最低利回りよりも高いクーポンとなっています。2020年3月には、発行済み社債の70%が2%未満のクーポンでした。金利が比較的長期間に高い水準にあることによって、市場のクーポンは上昇し、投資家にとってのインカムリターンが高まることになると考えられます。

上昇するインカム

過去12か月間(執筆時点)、米国投資適格債から得られるインカムリターンは4.6%でした(ブルームバーグから取得するICE米国社債指数のデータを使用)。ユーロ市場では2.4%、ポンド市場では4.8%でした。対照的に、2020年ではそれぞれ3.8%、1.6%、3.7%でした。加えて、価格変動が落ち着いています。債券のリターンは安定性を高めており、インカム主導を強めて上昇しています。金融引き締めは債券にとって大きな問題であり、何十年もの間で最悪とも言えるほどの弱気相場を引き起こしましたが、中央銀行が比較的長く金利を高い水準に維持してきたという事実は債券投資戦略のリターンにはプラスに働いていると思われます。

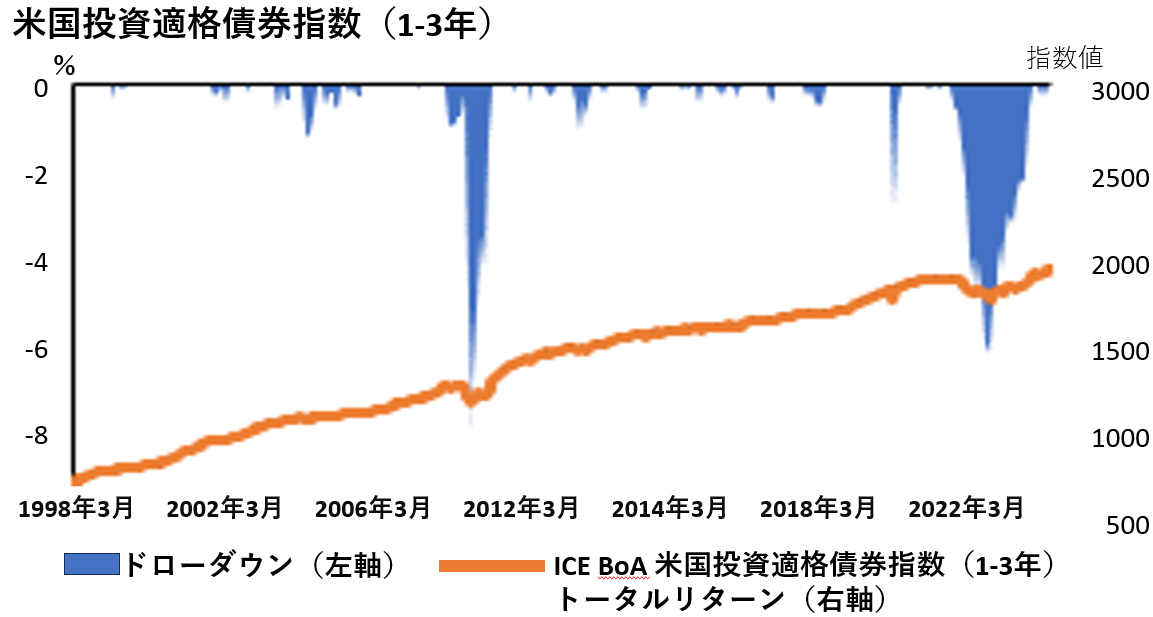

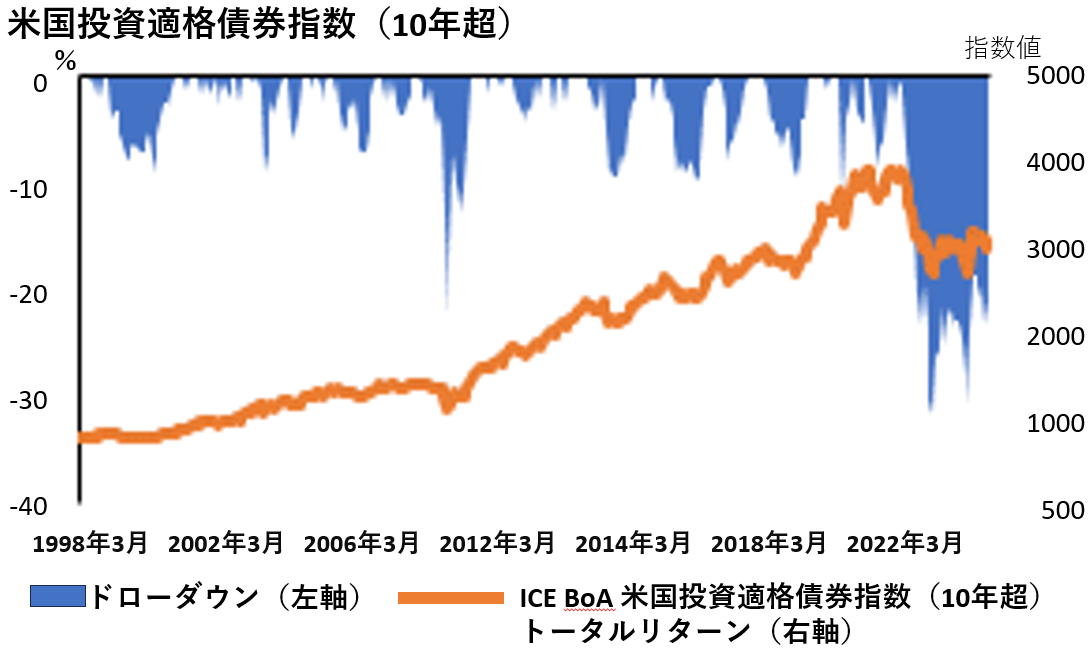

2022年のショックからリターンが回復

債券のリターンは回復傾向にあります。しかし、2022 年は市場価格に非常に大きな衝撃を与えたため、市場の一部は依然としてマイナスのドローダウン(累積利益のピークからの下落率)領域にあります。例えば、長期債市場はまだマイナス領域にあります。短期債市場は市場価値を回復しました。以下の 2 つのグラフをご参照ください。これらは、ICE BoA 米国投資適格社債指数の 1 ~ 3 年満期部分と 10 年超部分のドローダウンの推移を示しています。

出所: ブルームバーグ及びアクサ・インベストメントマネージャーズ

利回りを確定する機会

連邦準備制度理事会(FRB)が金利引き上げを開始する前に発行された債券は、額面で償還される期日が近づきつつあるために、価格が上昇しています。また、利上げ開始以降に発行された債券はクーポンが高くなっています。この組み合わせにより、債券のリターンはしばらくプラスを維持すると見ています。債券のキャッシュフローを負債と一致させる「バイ&メインテイン」戦略を選好する機関投資家にとって、市場は比較的長い間、それほど良好な状態ではありませんでした。しかし2024年にはほとんどの社債市場で発行が堅調であり、投資家には利回りを確保する機会を得られる可能性が十分にあると見ています。

次のリスクは金融政策か?

今後、何が問題になるのでしょうか?今のところ、利上げの可能性は非常に低いと見ています。欧州では、欧州中央銀行やスイス国立銀行、スウェーデン国立銀行がすでに金融緩和サイクルを開始しています。FRBとイングランド銀行も、あまり遅れをとることなく利下げを開始すると見ています。少なくとも、市場で今年の春頃に広まっていたもう一段の利上げへの懸念は和らいでいます。先物市場では、利下げが織り込まれています。

パリに注目

近い将来、債券市場にとっての重要なリスクは欧州から来ると思います。現在の政治情勢によって生じたフランスの予算の先行きに対する不確実性によって、すでにドイツ国債の利回りに対するフランス国債の利回りが上昇しました。市場と欧州の機関投資家の圧力により、現在選挙運動で議論されている政策提案の内容は最終的に穏やかになる可能性があります。しかし、新政府が財政赤字を間違った方向(赤字拡大)に向かわせることになる減税や支出増加を実施しようとしていると市場が察知する場合には、ドイツ国債に対するフランス国債の利回り格差(スプレッド)がさらに拡大するリスクがあると見ています。

より楽観的な見方は、フランスで国民議会選挙の後にコアビタシオン(保革共存)が生まれ、過激な提案は控えられるというものです。2022年9月に当時の英国リズ・トラス首相が大衆迎合的な予算を実施した際に英国市場に起きたことに対する恐怖は、パリでも無視できないと思います。フランスでの選挙後の政策が比較的落ち着いた結果になれば、悪影響が他の欧州の国債市場やクレジット市場に波及したとしても、債券投資戦略としては夏の間に買いの機会となる可能性があると考えています。

クレジット自体は良好と思われる

もう一つのリスクは、クレジット状況が全般的に悪化する時期に入り始めることです。米国では、クレジットカードやリボ払いクレジットなどの分野で延滞が増加しているという動きがしばらく前から見られ、また、商業用不動産をめぐる問題も市場ではよく知られているところです。ハイイールド債でもいくつかの問題がありましたが、これまでのところ、特殊な事例に留まっています。しかし、経済データが軟化し続け、ハードランディング(景気の急激な失速)がはっきり見えてきた場合、クレジットリスク指標が悪化を示し始め、現物債券市場とクレジット・デフォルト・スワップ(CDS、企業の債務不履行にともなうリスクを対象にした金融派生商品)市場のスプレッドが拡大すると思われます。

キャリーとボラティリティの関係が現時点で非常に良好であるとすれば、経済見通しの悪化、企業収益サイクルの軟化、政策不確実性の増大に対し懸念が生まれ強まってくる場合には、クレジット・スプレッドのボラティリティが上昇し、キャリーとボラティリティの関係が悪化する可能性があります。幸い、現在、こうした兆候は見られません。株式市場では、テクノロジー株の影響が強まっているものの、引き続き好調に推移しており、また、クレジット資産に対する需要は極めて強くなっていると見ています。債券投資戦略のリターンの回復は今後も続くと見ています。

夏はやはり来る

開催中のユーロ2024サッカー選手権や、7月1日から始まるウィンブルドンの2週間、そして24日から始まるオリンピック(開会式は26日)は、市場が9月まで続けて平穏を保つ理由となるかもしれません。過去のパフォーマンスが将来のリターンを保証するものではありませんが、過去20年間のうち15年間で、7月のMSCIワールド株式指数のリターンがプラスだったことは、注目に値すると思われます。

パフォーマンス等データの出所: レフィニティブ・データストリーム、ブルームバーグ、特に記載がない限り6月25日現在。

過去の実績は将来の成果を保証するものではありません。

(オリジナル記事は6月28日に掲載されました。こちらをご覧ください。)

本資料で使用している指数について

ICE BoA米国社債指数:ICEデータ・インデックス社が公表している米国の投資適格社債の値動きを示す指数です。

MSCIワールド株式指数:MSCI社が公表している先進国の株式市場の値動きを示す時価総額加重平均型指数です。

※本資料中の指数等の著作権、知的財産権、その他一切の権利はその発行者に帰属します。

ご留意事項

本ページは情報提供のみを目的としており、特定の有価証券やアクサ・インベストメント・マネージャーズ・グループ(アクサIM)またはその関連会社による投資、商品またはサービスを購入または売却するオファーを構成するものではなく、またこれらは勧誘、投資、法的または税務アドバイスとして考慮すべきではありません。本資料で説明された戦略は、管轄区域または特定のタイプの投資家によってはご利用できない可能性があります。本資料で提示された意見、推計および予測は掲載時の主観的なものであり、予告なしに変更される可能性があります。予測が現実になるという保証はありません。本資料に記載されている情報に依拠するか否かについては、読者の独自の判断に委ねられています。本資料には投資判断に必要な十分な情報は含まれていません。

投資リスクおよび費用について

当社が提供する戦略は、主に有価証券への投資を行いますが、当該有価証券の価格の下落により、投資元本を割り込むおそれがあります。また、外貨建資産に投資する場合には、為替の変動によっては投資元本を割り込むおそれがあります。したがって、お客様の投資元本は保証されているものではなく、運用の結果生じた利益および損失はすべてお客様に帰属します。

また、当社の投資運用業務に係る報酬額およびその他費用は、お客様の運用資産の額や運用戦略(方針)等によって異なりますので、その合計額を表示することはできません。また、運用資産において行う有価証券等の取引に伴う売買手数料等はお客様の負担となります。

アクサ・インベストメント・マネージャーズ株式会社

金融商品取引業者 登録番号: 関東財務局長(金商) 第16号

加入協会: 一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、一般社団法人第二種金融商品取引業協会、日本証券業協会

お問い合わせ先:TOKYOMARKETING@axa-im.com