米国のクリーンエネルギーと電力需要:見た目よりも前向きな見通し

- 2025年2月3日 (10 分で読めます)

主なポイント

トランプ大統領のホワイトハウスへの復帰は、「国家エネルギー緊急事態」と「掘って掘って掘りまくれ」計画の発表など、一連の大統領令と宣言で始まりました。1

また、気候変動に関するパリ協定からの離脱を命じ、風力発電プロジェクトのリースと許可を一時停止し、液化天然ガスの輸出規制を解除するなど、クリーンエネルギーへの取り組みを後退させました。2

しかし、こうした発表にもかかわらず、電力需要の堅調な伸びを背景に、米国のクリーンエネルギー・セクターは引き続き潜在的な投資機会を提供すると考えます。

- PGEgaHJlZj0iaHR0cHM6Ly93d3cud2hpdGVob3VzZS5nb3YvcmVtYXJrcy8yMDI1LzAxL3RoZS1pbmF1Z3VyYWwtYWRkcmVzcy8iPlRoZSBJbmF1Z3VyYWwgQWRkcmVzcyAtIFRoZSBXaGl0ZSBIb3VzZTwvYT4vPGEgaHJlZj0iaHR0cHM6Ly93d3cud2hpdGVob3VzZS5nb3YvcHJlc2lkZW50aWFsLWFjdGlvbnMvMjAyNS8wMS9kZWNsYXJpbmctYS1uYXRpb25hbC1lbmVyZ3ktZW1lcmdlbmN5LyI+REVDTEFSSU5HIEEgTkFUSU9OQUwgRU5FUkdZIEVNRVJHRU5DWTwvYT4=

- PGEgaHJlZj0iaHR0cHM6Ly93d3cudGhlZ3VhcmRpYW4uY29tL2Vudmlyb25tZW50LzIwMjUvamFuLzIyL3RydW1wLWJpZy1vaWwtZW5lcmd5LXByaW9yaXRpZXMtZXhwbGFpbmVkIj5FeHBsYWluZWQ6IGhvdyBUcnVtcOKAmXMgZGF5IG9uZSBvcmRlcnMgcmV2ZWFsIGEgV2hpdGUgSG91c2UgZm9yIGJpZyBvaWw8L2E+

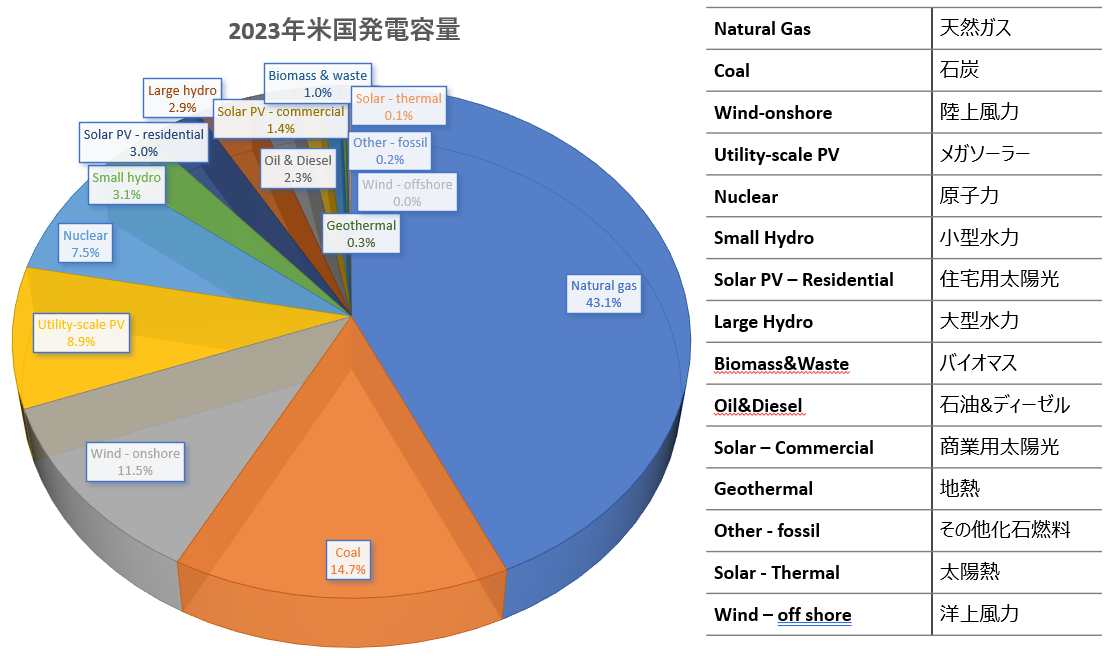

新たな発電

米国が発電に使用している発電技術毎の規模と多様性を認識することは極めて重要だと考えます。

データの出所:BNEF 2025年1月。例証のみを目的としています。

世界一の経済大国である米国の発電設備容量は1,336ギガワット(GW)で、これは英国の約18倍になります。3 上記グラフ(米国発電容量)は、米国における発電容量のエネルギー源別割合を示しています。

米国のエネルギーミックス(電源構成)は多様性に富んでおり、発電能力の40%が原子力を含む再生可能エネルギーです。しかし、発電容量の15%は依然として石炭火力であり、他と比べ経済優位性に乏しいことや電力会社各社による脱炭素化への誓約の強さを考えれば、今後数年で減少する可能性が高いと見ています。

最近まで、燃料転換が再生可能エネルギーの成長を牽引してきました。しかし現在(執筆時)は、電力を大量に消費する人工知能(AI)や米国内の再産業化によって、電力需要が増加する時代に突入していると見ています。例えば、データセンターが世界で消費する電力は現在推定460テラワット時(TWh)ですが、2034年までに1,580TWhに急増すると予想されています。これはインド全体のエネルギー需要にほぼ相当します。4

何十年もの間、断熱性の向上やLED照明への切り替えといった効率化の取り組みが、需要の増加(これは経済成長に伴う傾向がある)を補ってきました。この関係はいまや切り離されつつあり、このセクターは新たな傾向に適応する動きを強めています。

- Qk5FRiwgSmFudWFyeSAyMDI1

- PGEgaHJlZj0iaHR0cHM6Ly9pZWEuYmxvYi5jb3JlLndpbmRvd3MubmV0L2Fzc2V0cy8xOGYzZWQyNC00YjI2LTRjODMtYTNkMi04YTFiZTUxYzhjYzgvRWxlY3RyaWNpdHkyMDI0LUFuYWx5c2lzYW5kZm9yZWNhc3R0bzIwMjYucGRmIj5FbGVjdHJpY2l0eSAyMDI0IC0gQW5hbHlzaXMgYW5kIGZvcmVjYXN0IHRvIDIwMjY8L2E+LzxhIGhyZWY9Imh0dHBzOi8vd3d3LmJsb29tYmVyZy5jb20vZ3JhcGhpY3MvMjAyNC1haS1kYXRhLWNlbnRlcnMtcG93ZXItZ3JpZHMvIj5BSXMgSW5zYXRpYWJsZSBOZWVkIGZvciBFbmVyZ3kgaXMgU3RyYWluaW5nIEdsb2JhbCBQb3dlciBHcmlkczwvYT4=

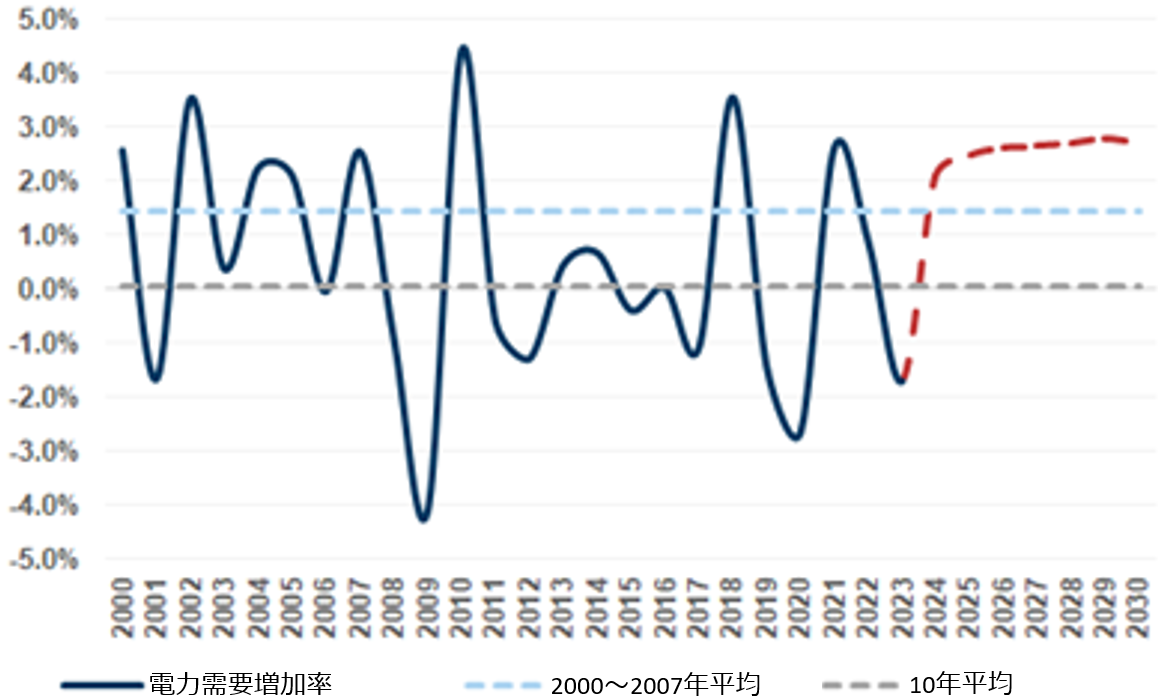

需要の伸び

下記グラフ(米国の電力需要の伸び)によれば、2000年~2020年の米国の電力需要の伸びは年平均1%と弱かったものの、2024年以降は増加すると予測されています。電力需要が年率2~3%で増加することは非常に大きな増加であり、過去の上昇率の2倍~3倍になります。

新たな試算によると、米国全体の電力需要は年平均成長率で、2010年~2020年の間に0.1%であったのに対し、2020年~2040年の間には3.1%となる可能性があります。5

このような需要の増加は、電力会社からエネルギーや機器のサプライチェーンに関わる企業まで、あらゆる分野に潜在的な投資機会をもたらす長期的な傾向を示していると、アクサ・インベストメント・マネージャーズ・グループ(以下、アクサIMといいます)は考えます。

- V29sZmUgUmVzZWFyY2jjgIFNY0tpbnNleeOBruODh+ODvOOCv+OCkuW8leeUqOOAgTIwMjXlubQx5pyIMTbml6U=

米国の電力需要の伸び

出所:EIA, Goldman Sachs Investment Research。例証のみを目的としています。

国内再産業化を電力供給が制約

トランプ大統領が計画している産業の再生は、自動車メーカーや半導体企業を含むエネルギー集約型産業のオンショア化(自国での製造)を特徴としていますが、すでに電力供給側の制約によって制限を受けています。

これは新しいエネルギーインフラを開発する専門家により指摘されており、新規プロジェクトが送電網に接続できるまでは数年待ちであると言われています。

下のグラフは、2023年の金利上昇を背景とした停滞時期を除き、電力購入契約(PPA)の量が増加していることを示しています。PPAは、大規模ないわゆるオフテイカー(電力を購入する企業や組織)が、将来数年にわたり合意した価格で電力供給を確保するための実質的な手段となっています。また、PPA価格が上昇しているとの事例もあり、需要と供給のアンバランスを裏付けています。しかし、その商業的敏感性とオフテイカーの細分化した状況から、価格データはまばらな状態です。

米国企業の発電技術別年間PPA

出所:BNEF、2025年1月。例証のみを目的としています。

許可の摩擦を緩和すると考えられる規制解除

トランプ大統領の優先政策のひとつは、政府の官僚主義や非効率を減らすことです。近年、政府官庁の人手不足と負担の大きい環境基準のために、新しいエネルギープロジェクトの許可には時間がかなりかかっています。

トランプ大統領は、「米国のエネルギーを解き放つ」という大統領令6 の中で、お役所的な手続きを省き、エネルギープロジェクトを加速させるよう目指しており、現在多数の許可要件の出所となっている国家環境政策法(NEPA)の効力を制限する可能性があります。NEPAの効力を後退させることは議論を呼び起こすと思われます。しかし、環境規制が明らかに地球のためになるように設計された一部のプロジェクトへの投資を遅らせるという皮肉も浮き彫りにするものと見ています。

- PGEgaHJlZj0iaHR0cHM6Ly93d3cud2hpdGVob3VzZS5nb3YvcHJlc2lkZW50aWFsLWFjdGlvbnMvMjAyNS8wMS91bmxlYXNoaW5nLWFtZXJpY2FuLWVuZXJneS8iPlVOTEVBU0hJTkcgQU1FUklDQU4gRU5FUkdZPC9hPg==

ITCとPTC:廃止の可能性は低い

トランプ大統領は、2030年に販売される新車の半分を電気自動車にするというバイデン前大統領の大統領令を即座に撤回しました7 。 また共和党は、インフレ抑制法(IRA)8 の中で、先進的な製品の製造に対する税控除など特定の面を攻撃する一方、その他の核となる部分は変更しないものと、アクサIMは考えます。EVと先進製造税控除は、ほぼ予算超過している2つの項目です。また、これは投資税額控除(ITC)や生産税額控除(PTC)に比べ、IRAの中では新しい制度であるため、最終市場にはまだ定着していないと見ています。

全体的に、このことによって、共和党がバイデン氏のIRAに対して行動することを示すと同時に、赤い(共和党を表す色)州で新たに創出される雇用への資金を維持することができると見ています。第一次トランプ政権下ではITCとPTCが実際に繰り越され、この政策の再編成において妥当な方法を示したことは、思い出す価値があると思います。長期のビジネスサイクルを持つクリーンエネルギー・セクターにとって、何らかの形で政策を継続し、予測可能性を確保することは重要であると思います。たとえば、変圧器のような主要部品が不足している現状では、2030年という遠い将来のプロジェクトに向けて発注する開発業者も見られます。

- PGEgaHJlZj0iaHR0cHM6Ly93d3cud2hpdGVob3VzZS5nb3YvcHJlc2lkZW50aWFsLWFjdGlvbnMvMjAyNS8wMS91bmxlYXNoaW5nLWFtZXJpY2FuLWVuZXJneS8iPlVOTEVBU0hJTkcgQU1FUklDQU4gRU5FUkdZPC9hPg==

- MjAyMuW5tOOBq+ODkOOCpOODh+ODs+Wkp+e1semgmOOBruS4i+OBp+eZuui2s+OBl+OBn+OCpOODs+ODleODrOaKkeWItuazleOBr+OCr+ODquODvOODs+OCqOODjeODq+OCruODvOOAgemBi+i8uOOAgei+sualreOBquOBqeOBrueUo+alreOBq+WvvuOBmeOCi+aWsOOBn+OBquaUr+WHuuOChOa4m+eojuaOque9ruOBq+OCiOOBo+OBpuOAgeaIkOmVt+OBqOmdqeaWsOOBruaWsOOBn+OBquazouOCkuWFiOWwjuOBmeOCi+OBk+OBqOOCkuebrueahOOBqOOBl+OBpuOBhOOBvuOBl+OBn+OAgg==

風力、太陽光、蓄電といったクリーンエネルギーは、新たな発電の最も安価な形態

再生可能エネルギーによる発電価格が従来の燃料源よりも安価であることはよく知られていることと思います。

経済性だけでなく、新しいガスタービンの供給は依然として非常に逼迫している(納入待ちのリストは数年先まで)一方、再生可能エネルギーは半年程度で開発できます。電力購入者は「電力供給までの時間」(PPAに署名してから電力が供給されるまでの期間)を優先事項として挙げることが増えています。これは、オフテイカー市場における競争の激しさによるもので、新製品サイクルをサポートするためには追加電力供給を受ける必要がある可能性があり、それが再生可能エネルギーの市場シェアの拡大につながるのかも知れません。

次のステージ

経済成長、技術革新と競争の環境が継続していることは、米国の電力需要が今後数年間堅調に推移する可能性が高いことを意味し、ひいてはクリーンエネルギーとそのサプライチェーンの展望も支えることになると見ています。

トランプ大統領はクリーンエネルギーについて否定的なコメントをいくつか出していますが、クリーンエネルギー関連企業のファンダメンタルズは現在の景況感が示唆するよりも良好だと、アクサIMは考えています。また、昨年11月のトランプ氏勝利のニュースを受けて、クリーンエネルギー・セクターの一部で見られた株価下落が比較的緩やかであったことも、前向きな要素でした。

同時に、同氏がAIやテクノロジーを支持していることはよく知られています。今年1月に発表されたスターゲイト・プロジェクトは、5,000億ドル規模のAIインフラ・ベンチャーであり、米国各地にデータセンターを建設する計画です。このプログラムには、米国のハイテク大手2社であるOpenAIとオラクル、日本のソフトバンク、アラブ首長国連邦政府の投資部門であるMGXが参加しています。9

AIとデータセンターに対して堅調な需要が続いていることにより、電力供給会社、データセンター機器メーカーやエンジニアリング、調達業者、建設会社など、さまざまな受益者がいることを考えれば、アクサIMの確信はより強いものになります。

とはいえ、米国経済がアクサIMや連邦準備制度理事会(FRB)が考えている以上に堅調で、トランプ政権の成長政策がインフレを引き起こすという主なリスクは残っています。これは金利引き下げを鈍らせるか、あるいは金利引き上げにつながる可能性があり、クリーンエネルギーに打撃を与えるでしょう。大手のクリーンエネルギー企業は、より困難なクリーンエネルギー資金調達市場に適応できるため、潜在的に比較的良好な投資機会を提供できるとアクサIMは考えています。

そして資金調達のニーズは膨大と見ています。28回目の国連気候変動枠組条約締約国会議の目標に関する公式進捗報告書によれば、2030年までに世界の再生可能エネルギーへの年間投資額を3倍の1.5兆ドルに増やす必要があります。10

再生可能エネルギーは、エネルギー自給率の向上、コスト削減、気候変動の緩和という重要な役割を果たす可能性があることから、今後もその需要は高まるものと思われます。世界のエネルギーセクターは、化石燃料からより環境に優しい代替エネルギーへと移行する必要があります。そうしなければ、世界経済と豊かで持続可能な未来の見通しも危うくなると考えます。

アクサIMはこのような背景から、引き続き米国の再生可能エネルギーにビジネス機会の可能性があると見ており、このセクターに対して長期的に前向きな見通しをしています。

企業への参照は例証のみを目的としており、個別銘柄への投資を推奨するものではありません。

過去の実績は将来の成果を保証するものではありません。

(オリジナル記事は1月27日に掲載されました。こちらをご覧ください。)

- PGEgaHJlZj0iaHR0cHM6Ly93d3cuYmJjLmNvLnVrL25ld3MvYXJ0aWNsZXMvY3k0bTg0ZDJ4ejJvIj5UZWNoIGdpYW50cyBhcmUgcHV0dGluZyAkNTAwYm4gaW50byBTdGFyZ2F0ZSB0byBidWlsZCB1cCBBSSBpbiBVUzwvYT4=

- PGEgaHJlZj0iaHR0cHM6Ly93d3cuaXJlbmEub3JnL05ld3MvcHJlc3NyZWxlYXNlcy8yMDI0L09jdC9HbG9iYWwtR29hbC1vZi1UcmlwbGluZy1SZW5ld2FibGVzLU5lZWRzLVVTRC0xLXBvaW50LTUtVHJpbGxpb24tSW52ZXN0bWVudC1QZXItWWVhciM6fjp0ZXh0PUZ1cnRoZXJtb3JlJTJDJTIwYW5udWFsJTIwaW52ZXN0bWVudCUyMGluJTIwcmVuZXdhYmxlLENvbnNlbnN1cyUyMGF0JTIwQ09QMjglMjBpbiUyMER1YmFpIj5HbG9iYWwgR29hbCBvZiBUcmlwbGluZyBSZW5ld2FibGVzIE5lZWRzIFVTRCAxLjUgVHJpbGxpb24gSW52ZXN0bWVudCBQZXIgWWVhcjwvYT4=

ご留意事項

本ページは情報提供のみを目的としており、特定の有価証券やアクサ・インベストメント・マネージャーズ・グループ(アクサIM)またはその関連会社による投資、商品またはサービスを購入または売却するオファーを構成するものではなく、またこれらは勧誘、投資、法的または税務アドバイスとして考慮すべきではありません。本資料で説明された戦略は、管轄区域または特定のタイプの投資家によってはご利用できない可能性があります。本資料で提示された意見、推計および予測は掲載時の主観的なものであり、予告なしに変更される可能性があります。予測が現実になるという保証はありません。本資料に記載されている情報に依拠するか否かについては、読者の独自の判断に委ねられています。本資料には投資判断に必要な十分な情報は含まれていません。

投資リスクおよび費用について

当社が提供する戦略は、主に有価証券への投資を行いますが、当該有価証券の価格の下落により、投資元本を割り込むおそれがあります。また、外貨建資産に投資する場合には、為替の変動によっては投資元本を割り込むおそれがあります。したがって、お客様の投資元本は保証されているものではなく、運用の結果生じた利益および損失はすべてお客様に帰属します。

また、当社の投資運用業務に係る報酬額およびその他費用は、お客様の運用資産の額や運用戦略(方針)等によって異なりますので、その合計額を表示することはできません。また、運用資産において行う有価証券等の取引に伴う売買手数料等はお客様の負担となります。

アクサ・インベストメント・マネージャーズ株式会社

金融商品取引業者 登録番号: 関東財務局長(金商) 第16号

加入協会: 一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、一般社団法人第二種金融商品取引業協会、日本証券業協会

お問い合わせ先:TOKYOMARKETING@axa-im.com