米国のリターンが低下するリスク

世界の主要な金融市場は今年、市場を巡る様々な懸念や不透明感にあまり大きく左右されずに、全般的に比較的好調に推移しています。しかし、このため、特に米国において、金融市場のバリュエーションが相対的に悪化することになりました。バリュエーション自体が弱気相場を引き起こすわけではありませんし、基本的な米国のマクロ経済環境は相場には引き続き追い風になっていると見ています。しかし、大統領選挙が間近に迫り、市場のボラティリティが増加しています。数か月前と比べて、投資家が許容できるバリュエーションの上昇余地が少なくなっていると見ています。マクロ経済面でゴールディロックス(適温相場)以外の何かに反応してリスク回避の姿勢が強まる場合、投資家は何か問題が起こるかもしれないと考えることが賢明かもしれません。英国の予算とそれに対する市場の反応は、市場の信頼がどれほど壊れやすいかを示す証拠かもしれません。ポジティブな面では、季節的に11月はリスク面ではプラスの月になる傾向があります(過去の米国の選挙年においては2000年のドットコムバブル崩壊と2008年の金融危機が例外です)。

割高か 否か

弱気相場は、株式やクレジットが国債のような低リスク資産よりも低いリターンとなる場合に合理的に説明できると思います。2024年は、株式と社債のリターンが国債を大幅に上回り、強気相場の年となっています。米国では、強い成長(国内総生産(GDP)が7~9月期に年率2.8%成長)が企業業績を支え、金利低下への期待は企業の金利費用の管理に役立ちました。しかし、これには株価バリュエーションの上昇が伴っています。S&P500の株価収益率(PER)は、12か月予測の一株当たり利益成長率(EPS)に基づく場合、現在(執筆時)IBESコンセンサスによると21.6倍です。2008年以降の平均は16倍でした。ハイイールド社債のスプレッドは縮小しています。ICE BofA 米国ハイイールド社債B格指数のアセットスワップ・スプレッド(スワップ金利と社債利回りとの差)は約311ベーシスポイント(bp)で、これは2014年以降のスプレッドの分布の下位7%に位置しています。米国の選挙後の状況がわからないため、リスク資産における弱気相場までの距離感や、少なくとも2024年の結果に比べてリターン水準が不満になる期間にどれだけ近づいているかを評価することには意味があると見ています。

何が弱気相場を引き起こすきっかけになるか?

リスク資産の価格の再評価には、きっかけが必要です。これは政策面からのショックや成長見通しの下方修正(つまり、リセッション(景気後退)リスクの増加)などが考えられます。米国経済はリセッションには遠い状況に見えますが、現状と異なる政策決定に対してどう反応するかは不明です。リセッションは非常に速く現れることがあります。1964年以降NBER(全米経済研究所)が行う景気判定による各リセッションについて、その各リセッションに先だつ4四半期間では、GDP成長率は総じて3.5%から4.0%の間にあります。また、選挙直後の不確実性や、選挙結果に異議を引き起こす場合、あるいは積極性の強い政策課題(関税強化、大幅な減税、金融政策への介入の試みなど)に対して市場がネガティブに反応することも考えられます。これらの政策はすべて、ドナルド・トランプ政権下で実施される可能性がある政策として示唆されています。

企業の利益が株式バリュエーションの鍵

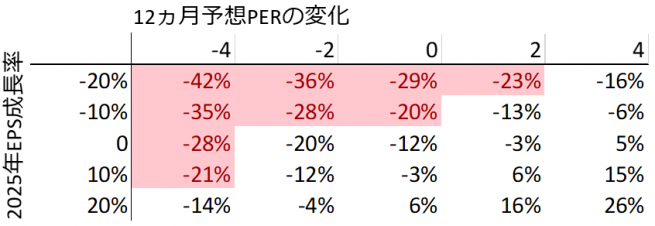

典型的には、株式市場での本格的な弱気相場は、株価が高値から20%下落したときに発生する傾向があります。現在の水準からS&P500でそのような動きが起こるとすれば、PERが3〜4ポイント程度低下する必要があります。このような動きは、2022年に始まった米国の金融引き締めの最初の数か月に実際に見られたため、完全に起こりえないというわけではないと思います。また、利益予想の下方修正によって起こる可能性もあると考えます。来年度の企業利益に関する現在の市場予測は13%増益です。市場リターンを20%下落させるには、PERが変わらないと仮定した場合、来年に約7%の減益となる必要があります。現実的には、市場リターンとPERの両方が組み合わさって調整することになると見ています。その場合には、予想利益の低下の原因に関わらず、リスク回避売りを促し、PERの低下(およびそれに伴う益利回りの上昇)が起こることになると考えられます。12か月予想利益成長率が半減し、PERが3ポイント低下すると、S&P500は20%下落することになります。この事態を想像することはそれほど難しいことではないかもしれません。

S&P500の今決算シーズンでは、成長率が約9%で、これまでのところ市場予想に沿っています。テクノロジーセクターでは、これまでに発表した企業のうち、ほとんどが売上と利益の両方で予測通りかそれを上回っています。株価が急に下落した局面では、下落のきっかけは、特定のビジネスの収益期待に関する懸念や、生成人工知能(生成AI)の能力をさらに高めるためのデータセンターへの投資コストに関する懸念でした。しかし、企業利益の状況は健全と思われます。

スプレッド水準はあまり魅力的とは思われない

ハイイールド債券において無リスク金利を上回るスプレッドは、財務レバレッジがかかり業績が景気循環にしばしば敏感に反応する企業の債券に投資する際に追加されるリスクを補うことを意図したリターンの要素です。ハイイールド債券市場において弱気相場が小規模に発生する場合は、スプレッドが拡大して、より安全な資産である米国債などのリスクが小さいとされる資産よりもハイイールド債券のリターンが低くなる状況(超過損失)が生じたときです。このスプレッドを債券のデュレーションで割った比率は、将来の超過リターンの良い指標となると見ています。現在のスプレッド水準に基づくと、来年を通じてハイイールド債券市場全体での超過リターンの可能性は比較的小さい、あるいはわずかにマイナスのリターンになる可能性が高いと見ています。スプレッドの拡大を引き起こす原因によって異なりますが、改めて注目すべきは、現在のスプレッド水準は、投資家が来年に超過損失を被るリスクを避けるには十分でないということであると見ています。

ハイイールド債券投資戦略におけるリスクの緩和策は、デュレーションへのエクスポージャー(組入れ)を制限し、クレジットリサーチ(信用調査)を効果的に行うことによって急速なスプレッドの拡大を引き起こしやすい発行体を避けるのに役立つ、アクティブなポートフォリオ管理を行うことと考えます。過去10年間、ハイイールド債券指数のデュレーションに対するアセットスワップ・スプレッドの比率は、BB格指数で0.6、B格指数で1.0、CCC格指数で2.7でした。現在の比率は、これらの指数全てで平均値を下回っています。

赤(米共和党の色)の領域へ

バリュエーションそのものは弱気相場を引き起こすものではないと見ています。しかし、バリュエーションが上昇すると、バリュエーションの基となるファンダメンタルズの変化に対して投資リターンが脆弱になる(リスクプレミアムが不十分になる)可能性があると考えます。そこで、今後数ヶ月で経済がどのように展開するかは重要な点だと思います。経済成長は堅調であり、インフレ率は低下しています。これがマクロ経済の背景となる可能性があり、その場合、弱気相場入りするリスクは低くなると見ています。ただし、トランプ政権が実施する可能性のある政策に基づいて、懸念すべきシナリオを描くことはできると思います。債券利回りが上昇しており、それ自体がバリュエーションの水準を引き上げています。財政政策がインフレを引き起こす恐れから米連邦準備制度理事会(FRB)にとって金利を引き下げる余地が少なくなる場合、これはリセッション懸念を再燃させる可能性があると見ています。筆者は、現在の水準で10年債利回りは適正な価値に近いと考えていますが、それは実質利回りが金融危機前の水準を下回る可能性があるという見解に基づいています。実質GDPの成長が堅調なままであり、財政上の懸念が強まる場合、実質利回りは上昇する必要があり、名目利回りを5%以上に押し上げる可能性があると見ています。これが弱気相場の引き金となる可能性があると考えます。

投資家はこれとは異なるシナリオを考慮する必要があると思います。今年は比較的好調なリターンを得ていますが、これにはリスクに関連する問題も結びついていると見ています。米国の選挙は、地政学的な出来事と並んで、重要なリスクの一つとなっていると思います。これらのリスクが市場のパフォーマンスには顕在化していないことと、金融政策が緩和され始めたことによって、投資家は恩恵を受けてきました。しかし、現在はバリュエーションが今後のリターンにはあまり役立つ水準になく、市場は最も楽観的なソフトランディング(景気の軟着陸)シナリオを再調整しており、米大統領選挙および世界的な出来事に関連するリスクが依然として存在していると見ています。筆者は、2025年のリターンが今年ほどには良くならない可能性が高いと考えます。

そして、もしも?

もし、相対的にリスクの高い資産が比較的高いバリュエーションと悪化するファンダメンタルに対して再調整される場合、それに対処する代替案は何でしょうか?債券市場については、デュレーションを利用してクレジットスプレッドの拡大を相殺する分散の効いた柔軟な投資戦略が効果的と考えます。また、デュレーションに対するスプレッドの比率があまり重要ではない短期デュレーション戦略も効果的と考えます。米国中心のリスクが大統領選の11月5日以降に顕在化すれば、欧州や日本の株式市場の米国よりも低いバリュエーションが、米国株式市場よりも魅力的に映る可能性があると見ています。

赤い(英労働党の色)箱が開かれた

市場にとって、財政政策が金融政策よりも大きなリスクと見なされるようになり、先週の英国がその例を示しました。英国のレイチェル・リーブス財務大臣が10月30日に発表した秋季予算案は、増税、政府歳出の増加、そして政府借入の拡大を示唆しています。市場は迅速にこれに反応し、債券利回りが上昇しました。しかし、2022年9月にリズ・トラス首相(当時)が引き起こした市場の激しい混乱ほどではありません。当時のトラス首相が予算案を発表した後、10年物の英国債と米国債のスプレッドは50bpに広がりました。現在は18bpです。しかし、英国債市場の反応は新しい労働党政権にとって今後の懸念材料となると思われます。この懸念には、公的支出の増加によるインフレへの懸念や、雇用主が払う国民保険料の増加による雇用拡大の軟化に対する懸念、そして追加歳出がGDP成長の加速につながらない場合の債務の硬直化への懸念を含むと見ています。この予算案は、この予算による資産が将来の世代に引き継がれる場合は特に、公共サービスには有利となり、資産所有者には不利になる累進課税的な予算案でした。そのため、政治的な反発が予想されます。英国経済への長期的な影響は未だ見通せません。しかし、グローバルな文脈では、英国は財政的にはそれほど悪い状況にはないでしょう(特に米国と比較して)。そのため、筆者は英国債が現在の利回り水準で中期的には比較的魅力的な価値を提供していると考えています。特に予算前に期待されていたほどではないにしても、イングランド銀行は引き続き利下げを行うと予想しています。

パフォーマンス等のデータの出所:LSEGワークスペース・データストリーム、ブルームバーグ、アクサIM。特に記載がない限り、2024年10月31日現在。

過去の実績は将来の成果を保証するものではありません。

(オリジナル記事は11月1日に掲載されました。こちらをご覧ください。)

本資料で使用している指数について

S&P500指数:S&P ダウ・ジョーンズ・インデックス社が算出する米国の500社の値動きの平均を示す時価総額加重平均型株価指数です。

ICE BoA米国ハイイールド社債指数:ICEデータ・インデックス社が公表している米国のハイイールド社債の値動きを示す指数です。

※本資料中の指数等の著作権、知的財産権、その他一切の権利はその発行者に帰属します。

ご留意事項

本ページは情報提供のみを目的としており、特定の有価証券や当社や当社グループによる投資、商品またはサービスを購入または売却するオファーを構成するものではなく、またこれらは勧誘、投資、法的または税務アドバイスとして考慮すべきではありません。本ページで説明された戦略は、管轄区域または特定のタイプの投資家によってはご利用できない可能性があります。本ページで提示された意見、推計および予測は掲載時の主観的なものであり、予告なしに変更される可能性があります。予測が現実になるという保証はありません。本ページに記載されている情報に依拠するか否かについては、読者の独自の判断に委ねられています。本資料には投資判断に必要な十分な情報は含まれていません。

投資リスクおよび費用について

当社が提供する戦略は、主に有価証券への投資を行いますが、当該有価証券の価格の下落により、投資元本を割り込むおそれがあります。また、外貨建資産に投資する場合には、為替の変動によっては投資元本を割り込むおそれがあります。したがって、お客様の投資元本は保証されているものではなく、運用の結果生じた利益および損失はすべてお客様に帰属します。

また、当社の投資運用業務に係る報酬額およびその他費用は、お客様の運用資産の額や運用戦略(方針)等によって異なりますので、その合計額を表示することはできません。また、運用資産において行う有価証券等の取引に伴う売買手数料等はお客様の負担となります。

アクサ・インベストメント・マネージャーズ株式会社

金融商品取引業者 登録番号: 関東財務局長(金商) 第16号

加入協会: 一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、一般社団法人第二種金融商品取引業協会、日本証券業協会

お問い合わせ先:TOKYOMARKETING@axa-im.com

AXA IMとBNPP AMは、統合体制の構築を目指し、法人組織を段階的に統合・合理化しています。 アクサ・インベストメント・マネージャーズは2025年7月1日にBNPパリバ・グループの傘下となりました。2025年12月31日、BNPパリバの資産運用事業(アクサ・インベストメント・マネージャーズ(AXA IM)、BNPパリバ・リアルエステート・インベストメント・マネジメント(BNP REIM)、およびBNPパリバ・アセットマネジメント(BNPP AM))は、それぞれの主要法人を統合し、「BNPパリバ・アセットマネジメント」という単一ブランドのもとで事業を展開しています。