CIOオフィスの見解:債券市場のリターンは2025年に上昇の可能性

- 2025年2月6日 (5 分で読めます)

Chris Iggo、アクサ ・インベストメント・マネージャーズ コア CIO

無視すべきではないと考える相対的に安定したインカムリターン

債券市場の時価総額平均クーポンレート(表面利率)が2021年以降上昇していることで、多くの投資家が高いリターンを獲得しており、2021年より以前に発行された低めのクーポンレートの債券が満期を迎えるため、この状況は続く可能性は高いと思われます。過去10年間にわたり、米ドル建ての投資適格債券市場のインカムの複利年率リターンは約4%となった一方、欧州の同市場では2%強でした。米ドル建てハイイールド債券市場ではほぼ6.5%となっています。平均クーポンレートの上昇を考慮すると、リターンは今後さらに高くなる可能性があると考えられます。

もちろん、債券価格は変動する可能性があります。そのため、債券を満期まで保有しない限り、金利予想や信用スプレッドの変化から損失が生じる可能性があります。投資家はこのリスクに対応するため、短期デュレーションの社債戦略のような、本質的に価格変動が小さい戦略を選ぶかも知れません。あるいは投資家は、ヘッジやその他の積極的な意思決定を通してインカムの最大化および価格変動の最小化をねらう積極的な運用を行う運用会社を利用することも可能と見ています。投資家はまた、クーポンレートが高めの債券への配分を通して市場の平均水準を上回る利回りを目指すこともできると考えます。インカムリターンは2008年以前の水準まで上昇することはありませんが、2021年以降債券市場の利回りが広範囲に上昇していることから相対的に投資機会は増えていると見ています。マクロ経済の見通しが不確実な現況(執筆時)では、バランス型のポートフォリオを構築する上で、安定したインカムによるリターンは無視すべきではないと考えます。

出所:FactSet、ブルームバーグ、アクサ・インベストメント・マネージャーズ・グループ(アクサIMグループ)、2025年1月現在

Alessandro Tentori、欧州 CIO

欧州国債:流動性主導のバリュエーション

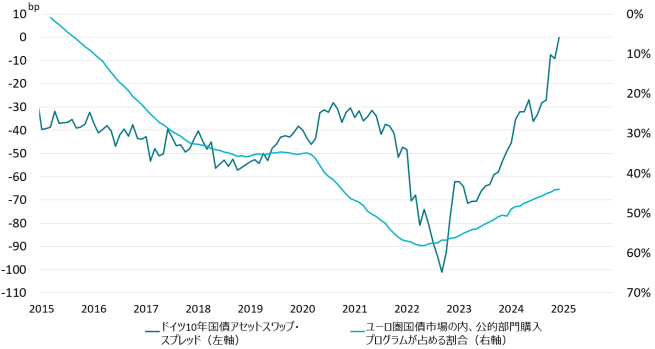

債券投資家は、ドイツ国債(ブンズ)のバリュエーションがコロナ禍後の時期に、金利スワップに対してかなり大きく変動したことに気付いたかも知れません。2022年9月までの2年間で、ドイツ国債は金利スワップカーブに対して割高となりました。それ以降、ドイツ国債利回りがスワップに対して100ベーシスポイント(bp)割安方向に変動しました。このことでリスクのない債券がリスクのある債券と比較して持つはずの「本来的なマージン」が消滅しました。

ミクロ経済の観点からドイツ国債のスワップスプレッドを見ると、超過需要や担保の稀少化のような要因が影響しています。これらの要因は、過去10年間で最大の債券取引者である欧州中央銀行(ECB)の行動と関連しています。右図は欧州国債市場でのECBの売買実績とドイツ国債アセットスワップスプレッドとの関係を示しています。パンデミック後の量的緩和はドイツ国債が品薄になる状態を生み出し、欧州の指標的な役割となるブンズに関する流動性懸念を高め、相対的バリュエーションをかつてないほどの水準に押し上げました。その後、この非伝統的な金融政策の実施規模を縮小するというECBの決定により流動性不安が解消し、ドイツ国債のスプレッドの進行方向が逆転しました。実際、ECBによる購入量の減少および供給増に関する懸念の結果として、他の欧州諸国の国債はスワップに対して安値をつけました。これにより欧州の国債市場は、一部の投資家にとってスワップや社債と比較して良好な投資機会となったと見ています。

Ecaterina Bigos、アジアCIO

アジア新興国の状況

Aアジアのマクロ経済は成長、金融政策、通貨といった観点から、環境が厳しさを増していると見ています。関税、米連邦準備制度理事会(FRB)の金利動向、相対的に強い米ドルが全体的な逆風となっています。多くのアジア諸国が二国間貿易で米国に対して最大級の黒字を上げていることから、米国の関税政策は直接の影響を及ぼす一方で、中国との経済的な相互依存関係も比較的強い為に、間接的な影響もあると見ています。インフレ率は、2024年に大半のアジア経済で低下したものの、平均値は大半の中央銀行が目標とする水準を上回ったままとなっており、このため米ドルの強さとコアインフレ率の上昇に対する同地域の実質金利の低さが問題を増幅しています。FRBの政策動向が依然として重要であるのは、積極的に利下げを行う国からの資本流出を助長する可能性があるからです。関税がもっと慎重に引き上げられる環境下にあったとしても、投資家の資金フローは米ドル重視を維持すると見られます。大半のアジア通貨は特に昨年10~12月期、FRBの利下げ速度鈍化が要因となり、米ドルに対して価値が下がりました。通貨は関税による成長ショックに対する調整弁となる可能性が高く、当初はアジア地域と米国との関係性が強く反映し、その後は、各国の経済政策の選択の差異、国内経済の不均衡さ、相対的な財政余地の差により、アジア地域内でも各国の間で差異が生じる可能性が高いと思われます。

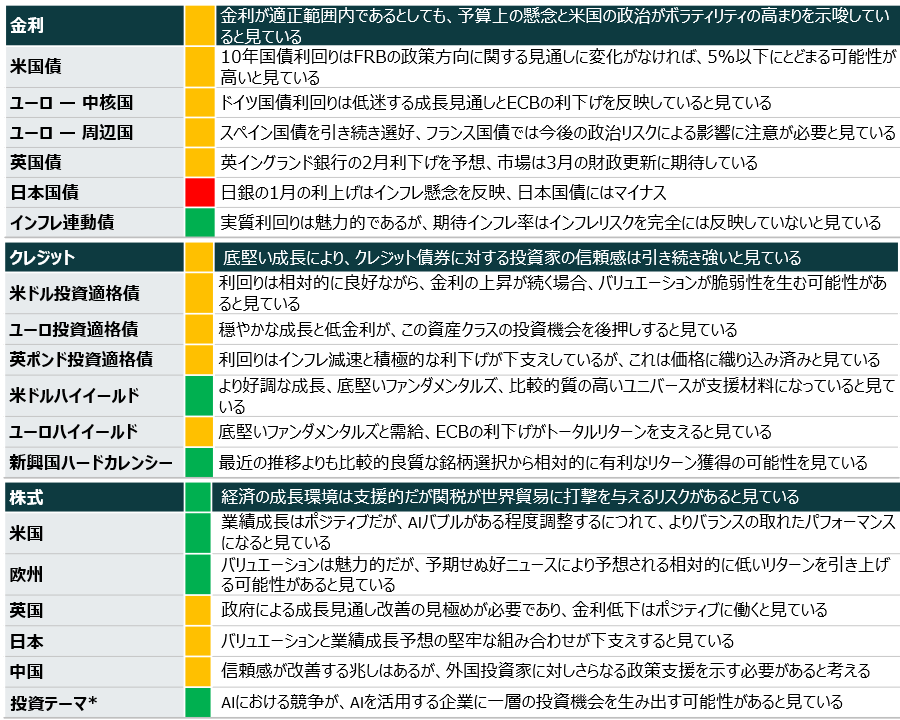

資産クラス別概要

表明された見解は、資産クラスのリターンおよびリスクに関する CIO チームの予想を反映しています。各色は長期的に観測される動向と比較した今後3~6か月のリターンの見通しを示しています。

CIOチームの見解は、アクサIMグループのマクロリサーチチームおよび運用チームの見解に基いており、資産配分を含む投資に関する推奨や助言を意図したものではありません。

* アクサIMグループでは、企業が活用している6つのメガトレンドを特定しました。これらは、進化する世界経済を乗り切って行くのに最適な位置にあると考えるものです:テクノロジーと自動化、コネクテッドコンシューマー(つながる消費者)、高齢化とライフスタイル、社会の繁栄、エネルギー転換、生物多様性。

ご留意事項

本ページは情報提供のみを目的としており、特定の有価証券やアクサ・インベストメント・マネージャーズまたはその関連会社による投資、商品またはサービスを購入または売却するオファーを構成するものではなく、またこれらは勧誘、投資、法的または税務アドバイスとして考慮すべきではありません。本資料で説明された戦略は、管轄区域または特定のタイプの投資家によってはご利用できない可能性があります。本資料で提示された意見、推計および予測は掲載時の主観的なものであり、予告なしに変更される可能性があります。予測が現実になるという保証はありません。本資料に記載されている情報に依拠するか否かについては、読者の独自の判断に委ねられています。本資料には投資判断に必要な十分な情報は含まれていません。

投資リスクおよび費用について

当社が提供する戦略は、主に有価証券への投資を行いますが、当該有価証券の価格の下落により、投資元本を割り込むおそれがあります。また、外貨建資産に投資する場合には、為替の変動によっては投資元本を割り込むおそれがあります。したがって、お客様の投資元本は保証されているものではなく、運用の結果生じた利益および損失はすべてお客様に帰属します。

また、当社の投資運用業務に係る報酬額およびその他費用は、お客様の運用資産の額や運用戦略(方針)等によって異なりますので、その合計額を表示することはできません。また、運用資産において行う有価証券等の取引に伴う売買手数料等はお客様の負担となります。

アクサ・インベストメント・マネージャーズ株式会社

金融商品取引業者 登録番号: 関東財務局長(金商) 第16号

加入協会: 一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、一般社団法人第二種金融商品取引業協会、日本証券業協会

お問い合わせ先:TOKYOMARKETING@axa-im.com