ツイートかもしれない

- 2025年2月4日 (3 分で読めます)

経済の拡大期には、通常、PER(株価収益率)が上昇し、利益率が成長します。これにより、株式投資戦略にとって相対的に良好なトータルリターンが生み出されることになります。現在(執筆時)の米国経済の拡張は18四半期続いており、S&P 500指数は2020年6月末から2024年末までに約100%のトータルリターンを実現しています。この状況を続ける上での脅威となる要因は複数あると見ています。他業種と比べてテクノロジー企業の際立っていた高利益の終焉、リセッション、または金利の引き上げです。あるいは、ホワイトハウスからのツイートがその原因になるかもしれません。マクロ経済の背景や米連邦準備制度理事会(FRB)の政策に関する市場のコンセンサスや、人工知能(AI)が依然として成長するという市場の見通しが正しければ、テクノロジーセクターの上昇相場は続くと考えています。しかし、貿易戦争が引き起こされれば、こうした市場の考え方は無効となり、債券市場のパフォーマンスが株式市場を上回る可能性が高くなると見ています。

バッファリング*

ディープシーク(DeepSeek)という新しい中国のAIモデルの発表によって引き起こされた米国株式市場の動揺は、比較的短時間のことでした。1月30日木曜日の市場の終値で、S&P 500は史上最高値から0.78%下落し、テクノロジー銘柄が組入れの中心となっているナスダック指数は2.4%強の下落にとどまっています。投資家は、ディープシーク・モデルの発表がAIサプライチェーン(供給網)に対して何を意味するか、特に高性能の半導体やデータセンター、専用のエネルギー源に対する比較的巨額の設備投資の継続見通しにどのように影響するかをまだ消化中です。その結果、オープンソースのAIモデルの学習や運用が比較的安価に行えることが判明した場合、大手米国テクノロジー企業が他業種をしのぐ好業績を引き続き生み出すことができるのか、疑問が生じています。しかし、テクノロジー企業の業績や科学の進展の重要性に関しては概して歓迎的なコメントに励まされ、市場では、AIは株式投資家にとっての(より広範な経済見通しにとっても)主要なテーマとして定着するとの結論に至っていると見ています。急速な技術変化の時期には企業毎に業績の優劣が現れやすくなります(例えばネットスケープ)が、より安価で効率的なAIの出現は、経済全体でAIをより迅速かつ広範に採用が進むことを意味し、ますます多くのアプリケーションに適用されることになることを意味すると見ています。これはつまり、まだ多くの半導体チップ、データセンター、そして電力が必要となることを意味していると見ています。

*:一時的にバッファーメモリーなどにデータを蓄え、データ処理速度や処理にかかる時間の違いを調整すること

好業績を生み出す力はいまだ健在

株式市場に対する弱気派は、先週の初めにテクノロジー銘柄のいくつかの株価が急速に下落したことに励まされたことと思います。弱気派の主張は、米国株式のパフォーマンスが少数の大手テクノロジー企業に集中しており、他業種を大きく上回る業績の時代が終わった場合、市場全体がバリュエーションや利益成長期待の面で修正されるだろうというものです。今後どうなるか見ていく必要がありますが、現時点では大手企業が相対的に堅調な業績を報告しています。マイクロソフト、メタ、アップルは、前年同期を大きく上回るEPS(1株当たり利益)を報告しました。

S&P 500指数の採用銘柄について、ブルームバーグの集計データによれば、すでに2024年10~12月期決算を報告した21のテクノロジー企業に基づくと、ディープシークの手法は、すでに既存のAIプラットフォームに組み込まれており、モデル開発のパイプラインはさらに高速かつ強力なモデルのリリースを見込んでいます(アクサIM株式チームのテクノロジー担当者によると、グーグルのGemini Flash Thinking 2.0モデルが近日中にリリースされる見込みです)。より安価で強力なAIモデルは一部にとって脅威となるかもしれませんが、同時にAI革命がさらに迅速に広がる機会でもあると見ています。

景気循環は引き続き上向き

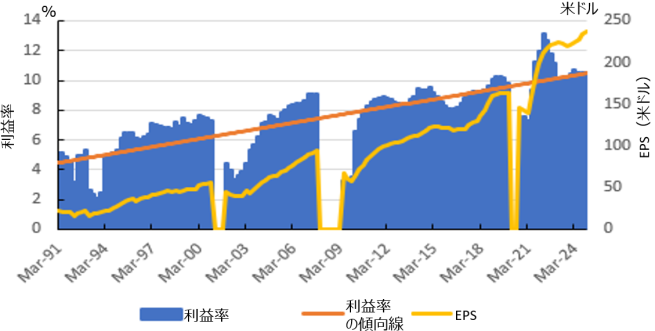

筆者を含め、米国株式市場のバリュエーションに疑問を抱く投資家が多々見受けられます。市場全体を広く考えると、市場レベルの大幅な調整の引き金は、外部からのショック、経済成長の減速、または金利の上昇のいずれかから来る必要があると見ています。数十年にわたるデータを見てみると、いくつかの傾向が見て取れると考えます。米国経済が拡張している時(すなわち、全米経済研究所が定義するリセッション(景気後退)にない時)は、利益率が拡大し、EPSが増加する傾向があり、また、PERも拡大する傾向があると見ています。したがって、経済が成長すれば、利益は上昇する傾向があり、投資家はその上昇する利益から恩恵を受けるために、比較的高い株価でも前向きに投資するものと考えます。つまり、利益の上昇とPERの上昇は、プラスのトータルリターンを意味すると見ています。

下記チャートは、1991年以降のS&P 500指数の総合利益率とその推定される傾向、EPSの推移を示しています。リセッション期間は除外しています。景気拡大期には利益率が上昇します。2023年以降、ブルームバーグのデータによれば、S&P 500の総合利益率は10%を上回っています。情報技術セクターでは、利益率が20%を超え、上昇しています。

集中

ここで注意が必要と見ています。同様の分析を等加重のS&P 500指数に適用すると、2022年以降、利益率が低下していることが示されますが、EPSは引き続き増加しています。もしテクノロジー企業の利益率が低下すれば、市場全体の時価総額加重データは明らかに悪化して見えると考えています。しかし、もっと楽観的な見方をすれば、トランプの規制緩和の推進と法人税の引き下げが、非テクノロジー企業の利益率を向上させる手助けになるかもしれません。

例外

PERは景気拡大期に増加する傾向があると見ています。最近の例外は、2000年代初頭のドットコムバブル崩壊後の期間と、最近のFRBの引き締め期間中の短い期間です。筆者が最近、シラーPER(過去10年間の1株あたり純利益の平均値をインフレ率で調整した実質純利益で計算されたPER)を計算で示したように、株式市場は1999年に非常に高いバリュエーションに達し、その後はバリュエーションが大幅に低下する数年間の再調整が続きました。2000年から2008年の間に、株式市場のPERは半分に減少しました。FRBの引き締め期間中には、PERは約40%減少しました。

プラスだが余地に乏しいリターン

マクロ経済の観点から見て、アクサIMグループは2025年にリセッションを予想しておらず、FRBが政策金利を据え置くと考えています。先週のFRBパウエル議長からのややタカ派的なメッセージは、金利を引き下げる緊急性はないが、データの流れが大きく変わらない限り、利上げの可能性は今のところほとんどないというものでした。したがって、引き続き景気拡大が続き、利上げがない限り、株式市場は収益に関わるマクロ環境から恩恵を受け、PERは現在の水準またはそれより少し高い水準に留まる可能性が高いと見ています。しかし、2024年にS&P 500指数があげた25%というトータルリターンを今年上回るのは難しいと思います。その為には、予想されている14%の利益成長が達成されたとしても、PERは2〜3%ポイント上昇する必要があります。

債券市場に目を向けると

いつもと同じように、債券市場に目を向ける必要があると考えます。昨年、米国10年国債の利回りは、労働市場が減速しているとFRBが考えた昨夏の期間を除いて、4%から5%の範囲内に留まっていました。トランプ大統領の政策によるインフレ急上昇や財政危機に対する懸念は、まだ債券市場の価格に現れていません。しかし、利回りが上昇すれば、特にそれがFRBの政策に対する市場の見方の変化を反映する場合、株式市場にとって問題となると見ています。筆者の基本的な見解は、債券利回りが上昇し、それが株式市場の下落を引き起こす場合、債券市場に買い向かうというものです。

そして今、大統領は

世界を見渡すと、企業業績の利益率が拡大しています。これは、パンデミックの影響でコストが上昇したことを考えると印象的なことと見ています。ユーロストックス指数や日本の日経平均株価指数に基づくデータは、過去数年間にわたって利益率が総じて着実に増加していることを示しています。世界の株式市場のリターンはその間しっかりとしたものでした。しかし、今後のパフォーマンスにはいくつかの課題があると見ています。例えば、経済成長が勢いを失う、米国のテクノロジーセクターの収益期待が弱まり始める、米国のインフレリスクの顕在化により金利の見通しが変わる、債券利回りが上昇する、あるいはトランプの政策項目が企業や投資家の信頼感に打撃を与える可能性があるなどの課題です。先週末にはトランプが主要な貿易相手国(カナダ、メキシコ、中国)に対して関税をかけることを発表しました。この方向性からは良い結果は期待できないと見ています。世界は同大統領の貿易政策を待ってきましたが、それが実施されると、市場の忍耐の限界を超える一押しになるかもしれません。

パフォーマンス等のデータの出所:LSEGワークスペース・データストリーム、ブルームバーグ、アクサIMグループ。特に記載がない限り、2025年1月30日現在。

過去の実績は将来の成果を保証するものではありません。

(オリジナル記事は1月31日に掲載されました。こちらをご覧ください。)

本資料で使用している指数について

S&P500指数:S&P ダウ・ジョーンズ・インデックス社が算出する米国の500社の値動きの平均を示す時価総額加重平均型株価指数です。

ユーロストックス指数:STOXX社が算出・公表しているユーロ圏における株式市場の値動きの平均を示す時価総額加重平均型株価指数です。

日経平均株価指数:日本経済新聞社が算出・公表している日本の株式市場225銘柄の値動きの平均を示す株価平均型株価指数です。

※本資料中の指数等の著作権、知的財産権、その他一切の権利はその発行者に帰属します。

ご留意事項

本ページは情報提供のみを目的としており、特定の有価証券やアクサ・インベストメント・マネージャーズまたはその関連会社による投資、商品またはサービスを購入または売却するオファーを構成するものではなく、またこれらは勧誘、投資、法的または税務アドバイスとして考慮すべきではありません。本資料で説明された戦略は、管轄区域または特定のタイプの投資家によってはご利用できない可能性があります。本資料で提示された意見、推計および予測は掲載時の主観的なものであり、予告なしに変更される可能性があります。予測が現実になるという保証はありません。本資料に記載されている情報に依拠するか否かについては、読者の独自の判断に委ねられています。本資料には投資判断に必要な十分な情報は含まれていません。

投資リスクおよび費用について

当社が提供する戦略は、主に有価証券への投資を行いますが、当該有価証券の価格の下落により、投資元本を割り込むおそれがあります。また、外貨建資産に投資する場合には、為替の変動によっては投資元本を割り込むおそれがあります。したがって、お客様の投資元本は保証されているものではなく、運用の結果生じた利益および損失はすべてお客様に帰属します。

また、当社の投資運用業務に係る報酬額およびその他費用は、お客様の運用資産の額や運用戦略(方針)等によって異なりますので、その合計額を表示することはできません。また、運用資産において行う有価証券等の取引に伴う売買手数料等はお客様の負担となります。

アクサ・インベストメント・マネージャーズ株式会社

金融商品取引業者 登録番号: 関東財務局長(金商) 第16号

加入協会: 一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、一般社団法人第二種金融商品取引業協会、日本証券業協会

お問い合わせ先:TOKYOMARKETING@axa-im.com