ロボテック戦略月次レター:半導体、倉庫自動化、産業用ソフトウェアなど幅広く堅調

- 2023年2月14日 (5 分で読めます)

ロボテック戦略月次レター(2023年1月の振り返り)

半導体、倉庫自動化、産業用ソフトウェアなど幅広く堅調

中国経済再開で自動化技術の需要拡大へ

1月のグローバル株式市場(MSCI ACWI、米ドルベース)は上昇し、幸先のよい1年のスタートを切りました。ロボテック戦略では、半導体、倉庫自動化、一部の産業用ソフトウェアなど幅広い分野の銘柄が堅調となり、市場全体を上回るパフォーマンスとなりました。

2022年後半にインフレ圧力は緩和方向に向かったものの、インフレ率は引き続き高水準に留まっており、各国中央銀行はこれに対処するため利上げを継続しています。なお、最近発表された中国経済再開の決定は、市場に新たな活力をもたらし、長期間にわたって不透明要因となっていた中国への投資や企業の設備投資が春節(中国の旧正月)明けに増加する可能性があります。

2023年の業績ガイダンスを発表した企業はまだ少ないものの、これまでわかっているところでは心強い結果となっています。半導体関連の組入企業からは好調な業績が発表され、日本の自動化関連銘柄のファナックやキーエンスの決算も良好な内容でした。

バイデン大統領も製造業の国内回帰促進を一般教書演説で強調

先月の月次レター(「労働力不足と製造業の国内回帰が自動化需要を後押し」)でお伝えした通り、米国の需要およびリショアリング(製造業の国内回帰)のトレンドについてはポジティブに見ています。2月上旬には、バイデン大統領が一般教書演説で、国内の製造拠点を手厚く保護する姿勢を鮮明にし、特に、自動車や携帯電話など各種産業に必要な半導体の生産拠点の国内回帰の促進を強調しました。

そして、最近の中国経済の再開も明るいニュースとして特筆すべきです。経済再開の速度とそれに伴う設備投資のタイミングを予測することは簡単ではありませんが、同国から自動化技術に対する需要が高まることは歓迎すべきです。当戦略で保有する組入企業の多くはグローバルに事業を展開しているため、世界のどこからであろうとロボット機器の需要が増加すれば恩恵を受けると見られます。

米労働市場の逼迫続き、自動化導入に拍車へ

米国のリショアリングや中国経済の再開などで生産拡大への機運が高まっていますが、多くの分野で労働力不足が事業の足かせとなっており、特に米国で労働市場の逼迫が続いています。2月上旬に発表された1月の米雇用統計によれば、雇用者数増加は市場予想(18万8,000人)を大きく上回る51万7,000人に達し、失業率は53年ぶりの水準に低下しました。

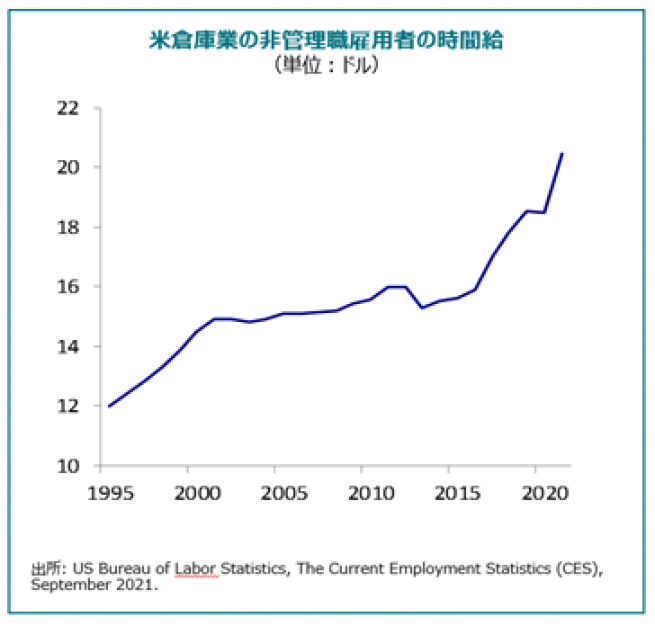

下のグラフは米倉庫業の非管理職雇用者の賃金動向を示しています。2003年から2017年にかけて賃金水準は大きく変化しませんでしたが、その後賃金は上昇し始め、新型コロナパンデミック時には労働力不足から賃金上昇は一気に加速しました。米国では、労働市場が明らかに逼迫しており、さらに追加的な設備投資の波が押し寄せているため、適切な賃金待遇で業務をこなす熟練労働力が決定的に不足しています。自動化はこの不足分を補うことができると考えられます。

2023年のロボテック戦略の最も重要なメッセージ

上述も踏まえ、2023年のロボテック戦略の最も重要なメッセージは次の通りです。

1)賃金インフレにより、ロボット・自動化への需要が加速。当戦略は、投資家がこういったトレンドを捉えることができるユニークな方法

2)電気自動車(EV)への急速なシフトは、ロボット導入に向けた強力な設備投資環境を提供。当戦略では、EVやバッテリーの製造関連銘柄に注目し、さらに自動車産業の電気化、デジタル化関連の投資機会に注目

3)不透明な環境下、米国の設備投資拡大、中国の景気回復、賃金インフレの継続(自動化導入を促進)、テクノロジートレンドの加速など、確実な投資環境にアクセスできる当戦略は、投資家にとってさらに魅力的なものに

ポートフォリオの動向

当月は、2022年に厳しいパフォーマンスとなったKIONグループ、オートストア、ダイフクなどの倉庫自動化関連銘柄が前月に続き上昇しました。2022年は、各社がコロナ禍において積極的に拡大した物流施設キャパシティの利用状況を見定めるため、新規投資が減速しました。しかしながら、倉庫自動化は、Eコマースの浸透、労働力不足、物流の効率性向上を図る企業のニーズなどが牽引役となって構造的な成長が続くと見ていることから引き続き強気の見通しを持っています。

半導体関連銘柄も堅調なパフォーマンスとなり、テキサス・インスツルメンツ、NXPセミコンダクターの決算発表では自動車向け半導体に対する強い需要が続いているとの発言がありました。NXPセミコンダクターでは、今後経済環境がより厳しい状況となったとしても、同社の自動車向け事業はセンサー、プロセッサー、コントローラーなどが牽引役となって向こう3年で年率9-14%の成長を遂げることができると予測しています。また、最近メディアや投資家の間で大きな話題となっているオープンAI社が開発した対話型人口知能「チャットGPT」などの技術を支援するGPU(画像処理半導体)を製造するエヌビディアも堅調なパフォーマンスとなりました。

ヘルスケア関連銘柄は、市場がリスクオンの環境となり、投資家が他のセクターを選好したため、市場を下回るパフォーマンスとなりました。運用チームではヘルステック銘柄の2023年の見通しについて、技術革新の継続、ロボット手術の繰越需要などを背景に引き続き強気に見ています。コロナ禍において、コロナ患者の治療が優先されたため、緊急を要さない手術は後回しされてきましたが、2022年には回復すると見込んでいました。しかしながら、医療スタッフ不足は昨年も深刻な状況が続き、手術は再び後回しされました。2023年は外科手術件数にとって環境が改善する考えられ、マクロ経済環境が不透明となる中、ヘルステック関連銘柄は景気に左右されにくい銘柄として当戦略にとって重要な役割を果たすと考えています。

ご留意事項

本ページは情報提供のみを目的としており、特定の有価証券やアクサ・インベストメント・マネージャーズまたはその関連会社による投資、商品またはサービスを購入または売却するオファーを構成するものではなく、またこれらは勧誘、投資、法的または税務アドバイスとして考慮すべきではありません。本資料で説明された戦略は、管轄区域または特定のタイプの投資家によってはご利用できない可能性があります。本資料で提示された意見、推計および予測は掲載時の主観的なものであり、予告なしに変更される可能性があります。予測が現実になるという保証はありません。本資料に記載されている情報に依拠するか否かについては、読者の独自の判断に委ねられています。本資料には投資判断に必要な十分な情報は含まれていません。

投資リスクおよび費用について

当社が提供する戦略は、主に有価証券への投資を行いますが、当該有価証券の価格の下落により、投資元本を割り込むおそれがあります。また、外貨建資産に投資する場合には、為替の変動によっては投資元本を割り込むおそれがあります。したがって、お客様の投資元本は保証されているものではなく、運用の結果生じた利益および損失はすべてお客様に帰属します。

また、当社の投資運用業務に係る報酬額およびその他費用は、お客様の運用資産の額や運用戦略(方針)等によって異なりますので、その合計額を表示することはできません。また、運用資産において行う有価証券等の取引に伴う売買手数料等はお客様の負担となります。

アクサ・インベストメント・マネージャーズ株式会社

金融商品取引業者 登録番号: 関東財務局長(金商) 第16号

加入協会: 一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、一般社団法人第二種金融商品取引業協会、日本証券業協会

お問い合わせ先:TOKYOMARKETING@axa-im.com