CIO オフィスの見解: 米国経済の堅調さが投資家にとって主要な検討事項と思われる

主なポイント

Chris Iggo、アクサ IM コア CIO

米国は新しいリーダーのもとで金融市場の勢いを維持するか?

米国経済の底堅さが大統領選挙後も持続するかどうかは、投資家にとって米ドル建て金融資産への投資関しての主要な検討事項と見ています。米国経済は現在ソフトランディング(景気の軟着陸)に向かっており、これが株式市場と債券市場の双方で比較的堅調なリターンの下支えになると、当社グループは考えています。これには米国にとって好ましい点が多数あると見ています。銀行の業績が好調である一方、人工知能やその他の技術への企業投資は長期的な生産性を上昇させる可能性があります。また、労働市場は失業率がわずかながら上昇しましたが、比較的緩やかながら拡大を見せています。

政策の不確実性、そして米国が世界でどのような立場をとるかが、この良好な経済情勢に対する主な脅威と見ています。選挙運動中にはあまり真剣に議論されませんでしたが、財政政策は投資家の主な検討事項となると思います。米国政府が今後数年国債発行を増やし続けることによって、利払いが増えていく可能性があることは、市場の懸念材料になっています。その結果、金融政策が損なわれる可能性があり、金利が常時比較的高い水準に留まると、社債などのクレジット市場と株式市場の双方で現在のバリュエーションが低下するかもしれません。経済が現在(執筆時)のような好調さを維持するなら、こうした懸念はそれほど重要でないかもしれません。しかし経済成長が鈍化する場合は、財政面で大きな決断に迫られる時期が予想よりも急速に近づく可能性があると考えます。誕生する新政権の初期においては、消費者や企業による支出のあり方を示す指標が、市場が好調に推移を続けるかどうかのカギとなると見ています。

Alessandro Tentori、欧州 CIO

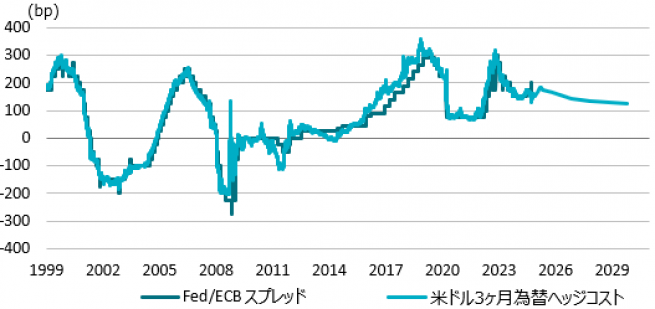

為替ヘッジコスト

アクサ IMグループでは、米国フェデラル・ファンド金利は4%に向かい、欧州中央銀行(ECB)の預金金利は2%に向かうと予測していますが、両政策金利間の差は2025年末までに200bp(ベーシスポイント)以上に拡大すると予想しています。米ドル建て資産の為替リスクをユーロに3カ月間ヘッジするコストは現在155bp付近を上下しています。このヘッジコストは、2年前には300bpを超えていました。ドル建て債券市場への投資を目指す欧州の投資家にとって、このヘッジコストの低下は朗報となっていると思われます。

市場では2025年中には米連邦準備制度理事会(FRB)とECB間で政策金利差が拡大する見込みが強い為にから、ドルからユーロへのヘッジコストは上昇すると見ています。グラフは政策金利と保有通貨のヘッジコストの関係を示しています。今後見込まれる推移では、2025年3月までにヘッジコストが約30bp上昇することが予想され、その後3年間で130bpに収束すると考えられています。

米ドル建て資産への投資をユーロにヘッジするコストは、今後の12~18カ月間若干上昇するかも知れません。投資家は、2025年の資産配分を策定するにあたり、これらの情報を考慮に入れる必要があります。しかし当社グループの投資プロセスにおいては、決してこれだけが唯一の考慮事項ではありません。

マクロ経済、バランスシート分析、市場構造などその他の要因は、為替ヘッジコストの上昇にもかかわらず、米国の社債市場が付加価値を生み続ける可能性があるという見方を引き続き示唆しています。

Ecaterina Bigos、アジアCIO

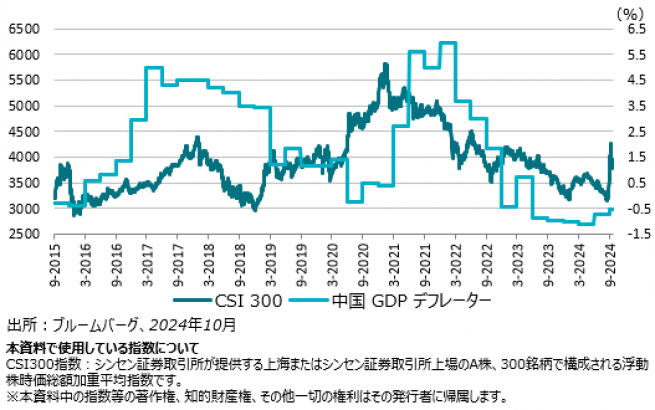

中国のデフレが長引く中、株式の魅力が低下

中国が最近実施した景気刺激策は投資家から歓迎され、同国の株式市場は2桁%の上昇を見せました。株価への評価が見直された現在、投資家は各措置が成長に及ぼす可能性のある影響を考慮しながら、追加の財政刺激策の詳細を心待ちにしていると思われます。経済刺激策はこれまで、下振れリスクの一部除去することを目的とし、中国のデフレ圧力の緩和を視野に置いて、供給側への支援をより多く提供してきました。しかしはっきりとしたリフレ(デフレから抜け出たが、まだインフレになっていない状態)と持続的な経済回復は、経済への周期的な逆風と構造的な不均衡の両方への対処にかかっていると見ています

住宅市場は依然として、経済に最大の足かせとなっています。最近の措置は債務負担を軽減し、住宅購入を比較的容易にすることで、ある程度の緩和につながってはいますが、過剰在庫の問題や開発業者が直面する課題を解決するには不十分と見ています。消費者に対する直接の財政支援が市場にとって期待外れで、かつ不動産市場が低迷しているため、デフレとの闘いは長期化するおそれがあります。一部の分野と地方自治体における不均衡に対処するには、一定期間をかけて債務削減と改革を実行する必要があると見ています

さらに、テクノロジーの輸入制限や輸出関税をはじめとする地政学的緊張が、経済成長に影響を及ぼす可能性が高くなっていると見ています。これらの課題が重なることで、中国企業の収益成長の見通しに影響を及ぼしています。中国の構造に起因する経済的不均衡が投資から消費へ、そして製造業からサービス業へと

移行するためには、景気循環に対応するマクロ経済政策を継続し、それらをより効果的に実施する必要があると考えます。これにより、経済が最終的に内需主導へと変化して、国内からの成長が促進されることになると見ています。

ご留意事項

本ページは情報提供のみを目的としており、特定の有価証券や当社や当社グループによる投資、商品またはサービスを購入または売却するオファーを構成するものではなく、またこれらは勧誘、投資、法的または税務アドバイスとして考慮すべきではありません。本ページで説明された戦略は、管轄区域または特定のタイプの投資家によってはご利用できない可能性があります。本ページで提示された意見、推計および予測は掲載時の主観的なものであり、予告なしに変更される可能性があります。予測が現実になるという保証はありません。本ページに記載されている情報に依拠するか否かについては、読者の独自の判断に委ねられています。本資料には投資判断に必要な十分な情報は含まれていません。

投資リスクおよび費用について

当社が提供する戦略は、主に有価証券への投資を行いますが、当該有価証券の価格の下落により、投資元本を割り込むおそれがあります。また、外貨建資産に投資する場合には、為替の変動によっては投資元本を割り込むおそれがあります。したがって、お客様の投資元本は保証されているものではなく、運用の結果生じた利益および損失はすべてお客様に帰属します。

また、当社の投資運用業務に係る報酬額およびその他費用は、お客様の運用資産の額や運用戦略(方針)等によって異なりますので、その合計額を表示することはできません。また、運用資産において行う有価証券等の取引に伴う売買手数料等はお客様の負担となります。

アクサ・インベストメント・マネージャーズ株式会社

金融商品取引業者 登録番号: 関東財務局長(金商) 第16号

加入協会: 一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、一般社団法人第二種金融商品取引業協会、日本証券業協会

お問い合わせ先:TOKYOMARKETING@axa-im.com